6�³����ږ|�Cָ��(sh��)����ֵ����ǰʮ����I(y��)����ֻ��һ�ҽ��ڙC(j��)��(g��u)��ʣ�µ�ȫ�nj�(sh��)�w���I(y��)�ͿƼ���I(y��)���c֮����(du��)��(y��ng)�������ձ�����Ҳ��������I(y��)�����ۘI(y��)�I(l��ng)����������(n��i)������F(xi��n)�ڻ�(li��n)�W(w��ng)�ͷ��خa(ch��n)�I(l��ng)��Ҫ�f�����ձ���Ʊ�Ј�(ch��ng)�����ĺ��R����Ҫ��(sh��)����ʿ��Keyence Corp����

����ʿ��(chu��ng)ʼ�˜������

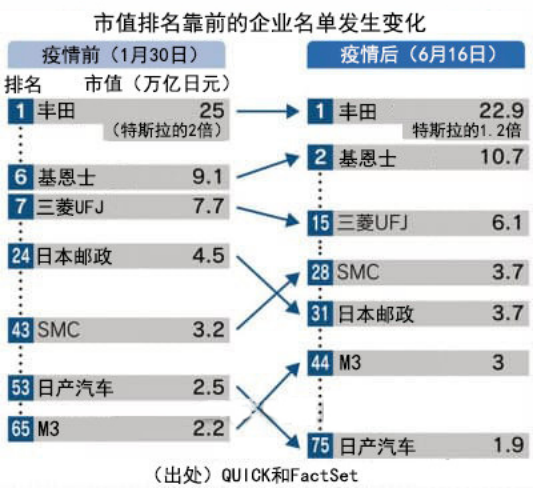

����ʿ����(j��ng)�����̘I(y��)�ܿ����u(p��ng)��ȫ��1000�����Ѓr(ji��)ֵ�Ĺ�˾֮һ��ԓ��I(y��)�F(xi��n)�ڰl(f��)չ��Ҳ��ه������������I(y��)��������L(f��ng)����ߵ������������(ji��)��(ji��)���˵ĕr(sh��)����ʿ�s���L(f��ng)ǰ�������Ҵ�Խ������6��2��������ʿ����Ƀr(ji��)�q���ѽ�(j��ng)���^20%����I(y��)��ֵҲͻ����1000�|��Ԫ�Ĵ��P(gu��n)������ܛ�y���F(tu��n)�ɞ��ձ���ֵ�ڶ�����I(y��)��

���F(xi��n)�@�ӵ��D(zhu��n)��(sh��)�������ڻ���ʿ����l(f��)չ������l(f��)���o���|�a(ch��n)Ʒ����o����ʿ�����˘O����Ј�(ch��ng)���L����(j��)�ս�(j��ng)���ľW(w��ng)��(b��o)��������ǰ5��(g��)��������ʿ�I�I(y��)����������39%���I�I(y��)��������50%��

ˮ�q���������л���ʿ�s23%�ɷݵ���I(y��)��(chu��ng)ʼ�˜�����⣨Takemitsu Takizaki��Ŀǰ����Ҳ�ѽ�(j��ng)��Խ��ܛ�y��(chu��ng)ʼ�ˌO���x���ɞ��ձ��ڶ�����������˹�������r(sh��)��(sh��)��(j��)�@ʾ��������₀(g��)��ؔ(c��i)���ѽ�(j��ng)�_(d��)����242�|��Ԫ��

���ڠ�������(hu��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�l(f��)����׃��ֻҪ?d��)vʷ��܇݆����(hu��)���D(zhu��n)�����о͕�(hu��)�؈�(b��o)��Щ������Σ�C(j��)׃�əC(j��)��(hu��)����I(y��)��ͬ�r(sh��)Ҳ��(hu��)������Щ����˼׃����I(y��)���¹����鱬�l(f��)�������SҲ�_ʼ���F(xi��n)�ˆT“�ܼ�”���}���Ј�(ch��ng)�J(r��n)�飬����ʿ��Keyence���{�����a(ch��n)�Ɏ������S�������O(sh��)ʩ��(ji��)ʡ�����Ă���������������ֵ�Ľ���1��30�յ�9.1�f�|��Ԫ���L��6��16�յ�10.7�f�|��Ԫ����ֵ����Ҳ�ĵ�6λ�������˵�2λ��

���ձ�"������"���Ї����g���µ�Ͷ�Y�C(j��)��(hu��)

20 ���o(j��)90 ����ձ��������g���������(hu��)�ӣ����^������I(y��)Ͷ�Y��Ը�½������M(f��i)��(du��)GDP ��ؕ�I(xi��n)����������(w��)���M(f��i)�����M(f��i)����(j��)������(d��o)���^�����ϰ���ƽ��н�Y�»����Юa(ch��n)�A��(j��)��������^�ֻ���“M ��”���(hu��)���F(xi��n)�r�Σ����(hu��)�M�ɷ�����“��н”��(d��o)�����p�˵�“���o”�p�٣������ʽ��ͣ�“������”�ͼ�ͥС�ͻ�����(d��o)�����M(f��i)�О��׃��

�ձ��خa(ch��n)��ĭ���Ѻ��л�����1995 ���{(di��o)����λ��1995-2019 �����g���ձ������еĿƼ������M(f��i)�ИI(y��)�Ƀr(ji��)�q�����Ј�(ch��ng)�о���ǰ�У������y�����Cȯ������Ľ��ڹɺ�����ɫ����F�����\(y��n)����������ڹɱ��F(xi��n)��������(j��)����Cȯ�y(t��ng)Ӌ(j��)�˹Ƀr(ji��)�q�����^5 �����B�m(x��)3 ���(f��)�����ٴ���26%����ֵ100 �|��Ԫ���ϵĹ�˾����86 ��(g��)�������ڸ߶��������t(y��)ˎ�����M(f��i)����ِ���������У��t(y��)���ИI(y��)�w�F(xi��n)���t(y��)�����������µ��ИI(y��)׃�P���g����(du��)�t(y��)������(w��)�������������M(f��i)���^�^�õز��˽����������ܻ������(hu��)���µ����M(f��i)څ��(sh��)��������I(y��)�߶˻������ܻ��D(zhu��n)�����˿ڼt���p�ٺ�(j��ng)��(j��)�D(zhu��n)�͵ı�Ȼ������

����(n��i)�ڄ�(d��ng)����“Խ��Խ��”�c“Խ��Խ��”Ҳ��ζ�����M(f��i)����(j��)������I(y��)����(j��)�ǃɴ���Ҫ�Įa(ch��n)�I(y��)څ��(sh��)�����ձ���(j��ng)�(y��n)���������M(f��i)����(j��)������ζ���������|(zh��)�������ʽ���ԃr(ji��)���������������M(j��n)һ�����Ї��߶�������ه��a(ch��n)����M(j��n)������˾���棬���M(f��i)Ʒ�ď�(qi��ng)�a(ch��n)Ʒ���ͳɱ������������t(y��)ˎ�߶�����I(y��)��˾�ij��m(x��)��(chu��ng)���аl(f��)Ͷ�������g(sh��)��ُ������U(ku��)������������“������”�ɹ����P(gu��n)�I��

�t(y��)ˎ�����g�����t(y��)���M(f��i)���L�����L�������t(y��)�����M(f��i)Ӱ�1990 ����ձ����w����ˎҎ(gu��)ģ���L���ޣ����t(y��)������(w��)��֧�����L�������������Ј�(ch��ng)������ζ���ИI(y��)�ě]�����t(y��)�����M(f��i)����ˎ�ИI(y��)��(j��ng)����ָ��ƣ����^ˎ��ͨ�^���аl(f��)Ͷ���(q��)��(d��ng)�Y�a(ch��n)�؈�(b��o)����������е�����ڌ������£��ձ����\���ѪҺ�ȼ����I(l��ng)��Ҳ���F(xi��n)�˼�(x��)�����^���аl(f��)�Ͳ�ُ��������е��˾�،��o(h��)�Ǻ���

���M(f��i)���ձ���ͥ��90 �����(j��ng)�v�����M(f��i)����(j��)������Ʒ���^��˾�������ٲ������������L���йɃr(ji��)���F(xi��n)�^�õ�ԭ��������a(ch��n)Ʒ��(chu��ng)����������ӯ���������m(x��)�������ИI(y��)�϶����Ъ�(d��)�ؿڸе���Ϻ��{(di��o)ζƷ�����xƷ���^����(sh��)�ɹ�ӭ�������M(f��i)�߸��|(zh��)����(sh��)�õ����M(f��i)���������^��˾ͨ�^ȫ���ُ�ȷ�ʽ���Ƴɱ�����߽�(j��ng)�IЧ�����߶˻��yƷ�t�ṩ��“��ʽ”�����M(f��i)�w�(y��n)��

�Ƽ����ձ��Ƽ�ţ����Ҫ�w�F(xi��n)����I(y��)����(j��)��څ��(sh��)��80 ����ڄ�(d��ng)��������ˌ�(du��)�C(j��)���˵����������Ƿ�������ļ��g(sh��)�ډ��ǙC(j��)���������I(l��ng)��ȡ�óɹ����P(gu��n)�I�����л���ʿ�Įa(ch��n)Ʒ���m(x��)��(chu��ng)���������S���Įa(ch��n)Ʒ�������������ڲ���(d��ng)�����ӯ��������

����ʿ���C(j��)��ҕ�X�ИI(y��)���^

����ʿ�ɜ�������� 1974 �ꄓ(chu��ng)����ǰ���� Lead 늙C(j��)��Lead Electric����1986 ����������ʿ����˾��Ҫ��(j��ng)�I���������y(c��)���x����ҕ�Xϵ�y(t��ng)��PLC���@�R��������(bi��o)�C(j��)�о����l(f��)�÷����x��������Ҫ�� To B �˘I(y��)��(w��)��

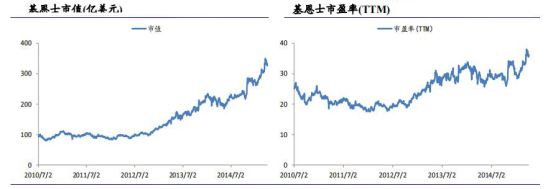

����C(j��)��ҕ�X�I(l��ng)����I(y��)������ʿ��2014��7����ֵ���Ǹ��_(d��) 350 �|��Ԫ���f���C(j��)��ҕ�X�ИI(y��)���Գ���˾������ʿ��(j��ng)�v���^�L�ď�(f��)�K������ 2013 �ꌍ(sh��)�F(xi��n)�I��������ȫ�泬Խ����Σ�C(j��)ǰ������ 2013��2014 �ꌍ(sh��)�F(xi��n)ӯ��ˮƽ�ķ�(w��n)���������c֮��(du��)��(y��ng)��������ֵ��(j��ng)�v�ˎ���ĵ���֮������ 2013 �ꆢ��(d��ng)���� 100 �|����һ·���������� 350 �|��Ԫ�������g����3 ����������Ĺ�ֵ�И���̧����

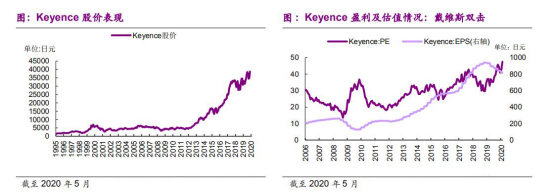

2019 �����ֵ 862 �|��Ԫ���s�� 7170 �|���������ȫ���I(l��ng)�ȵ��Ԅ�(d��ng)���ИI(y��)���^�����̘I(y��)�ܿ�����Business Week����“1000 �����Ѓr(ji��)ֵ��˾”�����ձ����ս�(j��ng)���|���Cȯ������������(b��o)����“�ձ�ʮ�ѹ�˾” �����г��m(x��)���������c������܇��֪����˾֮ǰ��2018 ����������ؔ(c��i)��(j��ng)�s־������˹�����°l(f��)����“ȫ����߄�(chu��ng)��������I(y��)”���а��У������� 38 λ��

����ʿ�®a(ch��n)Ʒ�_�l(f��)������(qi��ng)����(j��)�پW(w��ng)�@ʾ������ʿ�®a(ch��n)Ʒ�� 70%��“�����ׄ�(chu��ng)”����“�I(y��)���ׄ�(chu��ng)”������ʿ�ĺ��ļ��g(sh��)��(y��u)��(sh��)֮һ�������Ă��������g(sh��)���ձ��т��������g(sh��)�О�ʮ���g(sh��)֮�����ձ����̽���ʿ�Q“֧���˂��������g(sh��)���܉�֧���r(sh��)��”���ڂ������I(l��ng)��������ʿ���ԷQ��ȫ��(d��ng)֮�o���İ���2000 ���ԁ�������ʿ�l(f��)���������ׂ�(g��)��(sh��)�a�۽��@�R�����ٸ߾��ȵęC(j��)��ҕ�Xϵ�y(t��ng)����(chu��ng)���˘I(y��)��(n��i)���đ�(y��ng)�� PLC����ȫ�����_(t��i)��(sh��)�� CMOS ����������a(ch��n)�I(y��)�������_�l(f��)�˴��d������쌍(sh��)�r(sh��)��Ⱥϳɼ��g(sh��)�� 3D �������g(sh��)�� 5400�f���س��������S�@ϵ�y(t��ng)���I(y��)���ׂ�(g��)�A�Qʽ�����_�P(gu��n)�Ȅ�(chu��ng)���Ԯa(ch��n)Ʒ�ȡ�

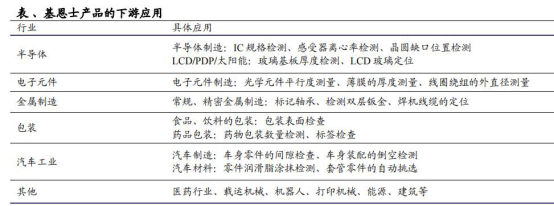

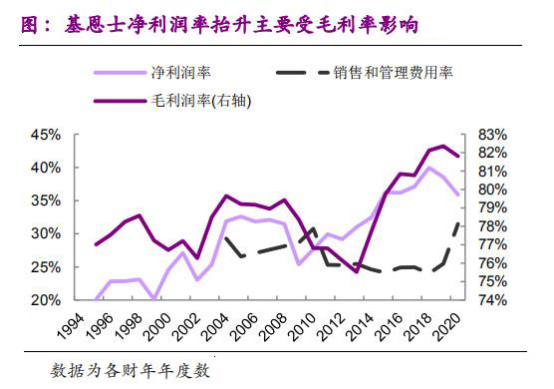

����ʿ���Ѓ�(y��u)���аl(f��)�Ļ�����“����������(j��ng)����(du��)�֛]�е�ijЩ�������ȿ͑�����һ��”������?y��n)����ʿ�܉�(y��n)�͑��ṩ�����?j��ng)����(du��)�֛]�еĸ߸��Ӄr(ji��)ֵ����˾�Ŀ͆r(ji��)���^�����h�r(ji��)������(qi��ng)����������I(y��)����˾������������ʾ�����һ����������������˾ë������ 75%-83%������������Ҳ�ڲ���(d��ng)��һ·������ 39%��ͬ�r(sh��)��˾��̎���ИI(y��)���ж��^����ȫ��C(j��)��ҕ�X�ИI(y��)�ʬF(xi��n)“���^”����(d��o)��������������ҕ���ձ�����ʿ�ɴ���^���Ŕ���ȫ�� 50%���ϵ��Ј�(ch��ng)���~���c��������ҕ���������ʿ��˾�Įa(ch��n)Ʒ���ӏV�����C(j��)��ҕ�Xϵ�y(t��ng)�a(ch��n)Ʒ�H�H���䱊��a(ch��n)Ʒ�е�һ�T��

��˾�ڮa(ch��n)Ʒ��������^��ĸ�(j��ng)����(y��u)��(sh��)��ͬ�r(sh��)���N�ۺ���������Ҳ�dz���ҕ������ʿ��Ҫͨ�^ֱ������͑����ʽ�I�Nģʽ���]�н�(j��ng)�N�̺ʹ����������ڻ���ʿ������ 2B ���� 2C �ĘI(y��)��(w��)������ʿֱ���c�͑����˽�͑���������Ҳ�o�����V��������ʿ���N���ˆT���L��͑��ṩ���h��չʾ��Q�������N��ÿ��Ҫ���� Demo �䵽�͑�������ʾ������֧��ǰ���N���ˆT�Ľ�Q�����N�۳ɹ��f���͑�������ʿ30������e�����S���İ����͔�(sh��)��(j��)�����N���ˆTͨ�^��(sh��)��(j��)չʾ�a(ch��n)Ʒ�ăr(ji��)ֵ��

����ʿ�Įa(ch��n)Ʒ�_�l(f��)���ʽ�I�N�ǻ�����M(j��n)����ͨ�^�c�͑�ֱ�Ӝ�ͨ����Ҋ�Ľ��Q����˾���N���ˆT�γ��P(gu��n)�ڿ͑���������Ϣ��֪�R(sh��)���@Щ“����”�ǹ�˾�M(j��n)�Юa(ch��n)Ʒ�_�l(f��)����Ҫ������(j��)���������ڿ͑�������A(ch��)�ϵĄ�(chu��ng)�®a(ch��n)Ʒ���܉���õ؞�͑���Q���}���ṩ�͑��µăr(ji��)ֵ��

��������������ʿ�Ĵ֮a(ch��n)Ʒ�����ЬF(xi��n)؛���յ�ӆ�εĮ�(d��ng)�ռ��������b�\(y��n)���p������ͣ����ɵ��g���M(f��i)�ú͓pʧ��ͬ�r(sh��)������ʿ�c����(g��)���Һ͵^(q��)�ęC(j��)�����a(ch��n)�̾o�ܺ������Ա���Ñ��ĺ���S�ṩ�����Ľ�Q�������F(xi��n)�ڻ���ʿ�� 45 ��(g��)���ғ��� 200 ����(g��)�k��̎������(w��)�� 100 ��(g��)���ҵ� 20 ���f�ҿ͑���

��(j��ng)�I���������� Fabless ģʽ������ 2019 �� 3 �� 20 �գ�2019 ؔ(c��i)�꣩������ʿ���Y�a(ch��n)���~ 1682 �f�|��Ԫ�������ι̶��Y�a(ch��n)���~�H 244 �|��Ԫ���Y�a(ch��n)����(du��)�^�p����˾�J(r��n)��������Ͷ�Y���S�O(sh��)�䣬���Լ����YԴ���a(ch��n)Ʒ���N����߀���Ը���(j��)ÿ��(g��)��Ʒ�����ԣ������緶����(n��i)�x����ѵ����a(ch��n)������ͨ�^��Ҏ(gu��)ģ��ُ������ԭ���ϵăr(ji��)��

�ձ��Ƽ��ɱ��F(xi��n)��Ҫ�w�F(xi��n)����I(y��)����(j��)��څ��(sh��)

�ձ���ȫ���|(zh��)��������TQC��Total Quality Control���������“���m(x��)���M(j��n)”��Kaizen�������������M(j��n)����I(y��)�e���b���O(sh��)�������ИI(y��)ţ��݅������90������ձ���“������”�������������������C(j��)���˵����^��˾�l(f��)�ǿƺͰ��������̙C(j��)е���^С�����ñ�����ȫ����������^Keyence��Ҳ�����Ԫ���������^�������댧(d��o)�w�O(sh��)�����칫˾�|����ӵ����mȻ�䲻��������ȫ�Ͱl(f��)չ�Ї�������������L��ԭ���ձ�����I(y��)�Įa(ch��n)Ʒ�|(zh��)�������пڽԱ�����

���ձ��ڔ�(sh��)�ֽ�(j��ng)��(j��)����(li��n)�W(w��ng)�İl(f��)չ�������@���������^2018���ձ���(j��ng)��(j��)�a(ch��n)�I(y��)ʡ�l(f��)��������I(y��)��Ƥ�������ѽ�(j��ng)���R(sh��)����(sh��)�ֻ����ܽo�ձ���������a(ch��n)�I(y��)朎���“���B�m(x��)��(chu��ng)��”�ě_����δ������Ҫ����ͨ�^�`���\(y��n)�Ô�(sh��)�ּ��g(sh��)�Ķ��@���µĸ��Ӄr(ji��)ֵ��