�����������^����I(y��)�Ġ�r�����挍��ӳ��ǰ�҇����I(y��)�C���ˮ�ǰ������F(xi��n)���c��������(j��)�y(t��ng)Ӌ���ڵ�һ����������“�����Z”�¼�ͣ��ͣ�a(ch��n)��Ӱ푣��҇��C����ϵ�y(t��ng)�������ձ��ܵ���(chu��ng)������60%����I(y��)�I��ͬ��ȥ���½����^10%��ƽ���½�25%�����^2020���^�������Ј���¶�Ĕ�(sh��)��(j��)�У��҂�Ҳ��ϲ�ڿ����C���˼����̵��������

��������2020�����(n��i)���֙C����ϵ�y(t��ng)�����̠I��ؔ������������I(y��)��ǰ������ؔ����������в��ʴ_֮̎���gӭָ������

����������֮������I(y��)��2020�ϰ��ꌍ�F(xi��n)�ˠI�����L��ƽ���q���_22%��ֵ��һ�������˹�_�ϰ����РI��ͬ��ȥ���ѽ�(j��ng)��������������˹�_��7�°l(f��)����2020�����ȘI(y��)���A����H1��������3.82�|��4.08�|Ԫ��ͬ�����L344.69%~374.69%��

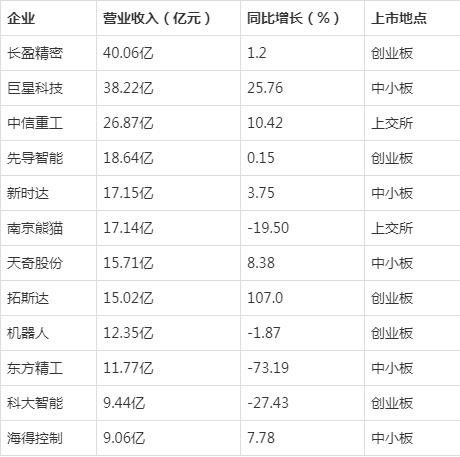

����ֵ��һ����ǣ�һЩ���c�����ƄәC�����I��I(y��)�յ�ϵ�y(t��ng)��������2020�ϰ����еı��F(xi��n)���^����������2020�����A���У��|�����܌��F(xi��n)�I�I(y��)����4.046�|Ԫ��������ͬ�����L26.44%��������H������4864�fԪ���cͬ��������L4.45%��

�������^Ҳ������֮һ����I(y��)�ϰ���I��ͬ��ȥ�겢�����^��ƽ���½��_30%���½���ԭ������@�����ИI(y��)�F(xi��n)����K�˿͑������P���ИI(y��)��ˇǷ�e�����Y���|���ؿ��y�ȶ�“������ʯ”����Ҫϵ�y(t��ng)������ҧ�����ܡ�

�������ИI(y��)���ÿ����C���ˑ��õ�ǰ����ИI(y��)����܇��܇���㲿����3C���늚������ټӹ������ϼ����W��Ʒ��ʳƷ��ϟ��ݡ��������Ј�Ҏ(gu��)ģ����Y�a(ch��n)ռ����������a(ch��n)��������ҙC��������(sh��)����������܇��܇���㲿���ИI(y��)��Ȼ����������܇�ИI(y��)һֱ��̎�ڱ��^���ԵĠ�B(t��i)��

�����C�ρ��v����������I(y��)����ĉ����ѽ�(j��ng)�_ʼ�����p��������������Ҫͻ���؇���߀�����ͻ���c��(chu��ng)�²��e�����Y�������@ȡͶ���Y�C������A���S����I(y��)�L�ðl(f��)չ�����Ј�����ץס�Ј�����C���������Y������������I(y��)����������I(y��)“Ӳ����”��ጷžC�ω��������ИI(y��)���������ИI(y��)��Ԓ��̽�������C����