��������(n��i)���I(y��)�C(j��)���˽�(j��ng)�v�˽�20��ĸ������L���_ʼ�ž��������ڇ���(n��i)���I(y��)�C(j��)�����ܶ���Ȼƫ�����߶�����δ��������Ȼ������أ����a(ch��n)���I(y��)�C(j��)�����Ј���Ȼ���^��

�����mȻ�����^��ȫ��Įa(ch��n)�I(y��)����������㲿����Ȼ�LJ��a(ch��n)���I(y��)�C(j��)���˵��ӄݣ�����(n��i)��I(y��)��Ҫ����˺��ļ��g(sh��)������(qi��ng)������������

�������L�ž������Ј���Ȼ��

����������������߶�������P(gu��n)�I���Թ��I(y��)�C(j��)���˞�����������b��ɞ�ͨ�I(y��)4.0��ͻ�ƿ������I(y��)�C(j��)����ּ���������I(y��)Ч������߮a(ch��n)Ʒ�|(zh��)�����Ķ���������I(y��)���a(ch��n)�ɱ�����������I(y��)�D(zhu��n)��������

����“�C(j��)���Q��”�^���������I(y��)�C(j��)���ˌ���I(y��)�ķe�OӰ��@�����v�^�l(f��)�_(d��)���ҹ��I(y��)���M(j��n)�����Ԅӻ��O(sh��)������������a(ch��n)Ч�ʵ��P(gu��n)�I�ֶΣ����c���I(y��)���켼�g(sh��)��Y(ji��)�����ڂ��y(t��ng)�b������I(y��)���a(ch��n)��ʽ�ĸ�����׃���M(j��n)���������P(gu��n)��Ҫ���������҇����鹤�I(y��)��������I(y��)�C(j��)���ˌ���������I(y��)����������Ҫ�Բ��Զ�����

��������(j��)IFR�����H�C(j��)����(li��n)�ϕ��������Ĕ�(sh��)��(j��)��2018���Ї����I(y��)�C(j��)�����N���_(d��)15.4�f�_���҇����I(y��)�C(j��)�����Ј���2001������2012���_ʼ�������L����(sh��)����2001���700�_����2012���22978�_���ٵ�2018���15.4�f�_�������(f��)�����L���_(d��)37.3%��

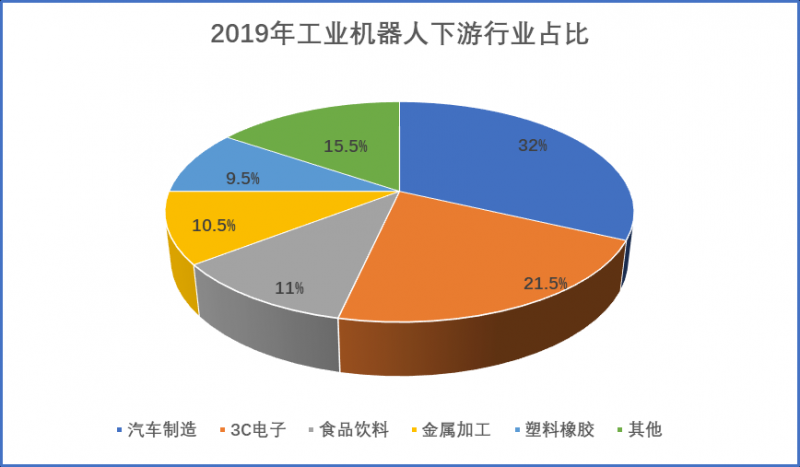

����ֵ��ע����ǣ�2018���LJ���(n��i)���I(y��)�C(j��)�����N�����F(xi��n)�״��»���һ�꣬ͬ���»�1.37%��һ�����������Q(m��o)��Ħ�����£�ͬ�rҲ�ǽ�(j��ng)��(j��)���е�ԭ����2018�����(n��i)��܇�N�����F(xi��n)29������״��»��������֙C(j��)��؛���^2017����ٴ��»�������܇��3C����ǹ��I(y��)�C(j��)�������ķ���(w��)�Ј���������ʳƷ��ϡ����ټӹ�����

������(sh��)��(j��)��Դ��CRIA

�����mȻ���F(xi��n)���»������Ї���Ȼ��ȫ�I(y��)�C(j��)�����N����һ�����lFR��(sh��)��(j��)�@ʾ���Ї���2013���_ʼ�ɞ�ȫ�I(y��)�C(j��)��������Ј��������m(x��)��(w��n)����2018��15.4�f�_���N��ռȫ������_(d��)36%��

���������Ї����I(y��)�C(j��)����ʹ���ܶȁ������̕�������څ�ݲ���Ӱ��Ї����I(y��)�C(j��)�����Ј��ď�(qi��ng)�š�

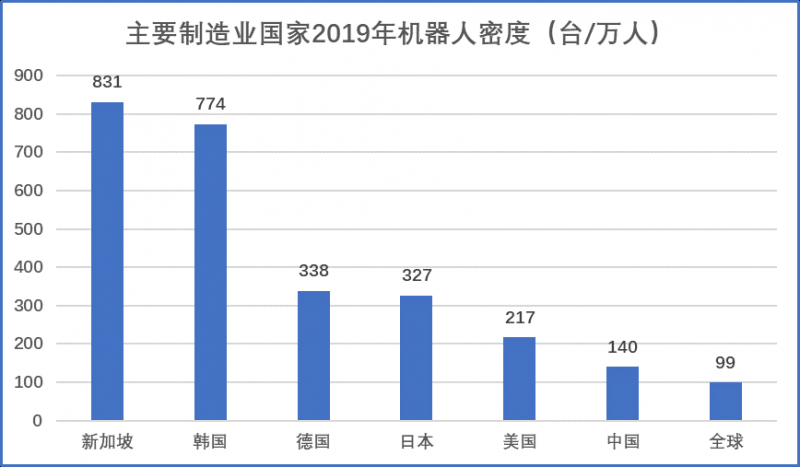

�������ՙC(j��)����ʹ���ܶȣ�ƽ��ÿ�f������I(y��)������ʹ�õĹ��I(y��)�C(j��)���˔�(sh��)�������(bi��o)��(zh��n)���Ї��Ĺ��I(y��)�C(j��)�����ܶȞ�140�_/�f�ˣ��mȻ�ѽ�(j��ng)���^ȫ��ƽ��ˮƽ�_99�_/�f��������Ȼ�h(yu��n)����������217�_/�f�ˣ�������338�_/�f�ˣ����n����774�_/�f�ˣ����ձ���327�_/�f�ˣ�������I(y��)��(qi��ng)������������I(y��)���������(bi��o)�����l(f��)�_(d��)�������҇����I(y��)�C(j��)�����ܶ�߀�зdz�����������g���S�����Ї�����2025�����ґ�(zh��n)�Եķ�(w��n)����ʩ������(n��i)����I(y��)�D(zhu��n)�������������ӿ죬�C(j��)�����ܶȌ����������δ���҇����I(y��)�C(j��)�����Ј���������

������(sh��)��(j��)��Դ��IFR

����������Դ��܇�ı��l(f��)��5G���g(sh��)���I(l��ng)�������֙C(j��)�Q�������RҲ������܇���֙C(j��)���»��л֏�(f��)�^����ͬ�r��ʳƷ�t(y��)�����}���������ИI(y��)���ڹ��I(y��)�C(j��)�����������������2018��ʳƷ�t(y��)���͂}���������ИI(y��)���I(y��)�C(j��)�����Ј�Ҏ(gu��)ģ���ٶ���30%���ϡ�

��������������a(ch��n)����Ȼ�д�����

�����Ј���Ȼ���ͬ�r�����ļ��g(sh��)��ȱʧ�t���҂���Ҫ���������Լ�������

�������I(y��)�C(j��)���ˮa(ch��n)�I(y��)朰������κ����㲿�������ΙC(j��)���˱��w�����μ��ɑ�(y��ng)���������������ǿ��������ŷ�늙C(j��)���p������ĩ�ˈ�(zh��)�������㲿�������a(ch��n)�S�������������ŷ�늙C(j��)�͜p�����ǹ��I(y��)�C(j��)������������㲿���������DZ��w���a(ch��n)����ؓ(f��)؟(z��)���I(y��)�C(j��)���˱��w�ĽM�b�ͼ����������Ǽ��ɑ�(y��ng)������ؓ(f��)؟(z��)����(j��)��ͬ�đ�(y��ng)�È�������;�����I(y��)�C(j��)�����M(j��n)����ᘌ��Ե�ϵ�y(t��ng)���ɺ�ܛ�������_�l(f��)��

�������������I(y��)�C(j��)���ˮa(ch��n)�I(y��)朵��P(gu��n)�I�h(hu��n)��(ji��)�����κ����㲿����ռ��(j��)�˹��I(y��)�C(j��)�������C(j��)�ֵijɱ���������Ҳ�Ǽ��g(sh��)�ϵĺ��ĺ��y�c����Ӱ푙C(j��)������������Ҫ�IJ�����

������(sh��)��(j��)��Դ��CRIA

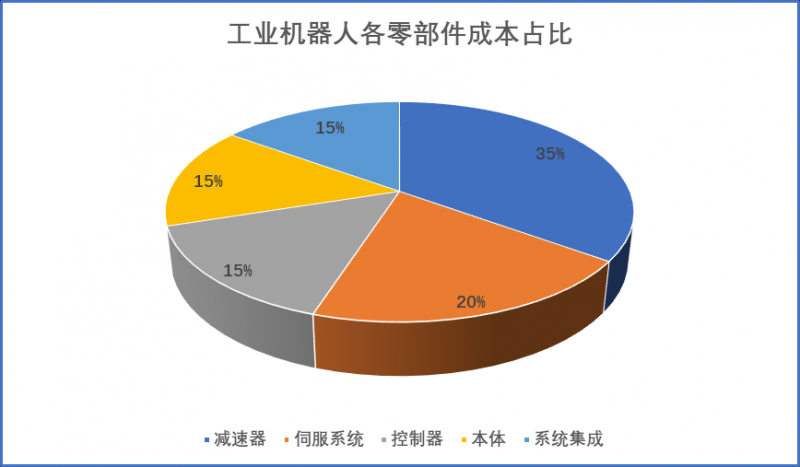

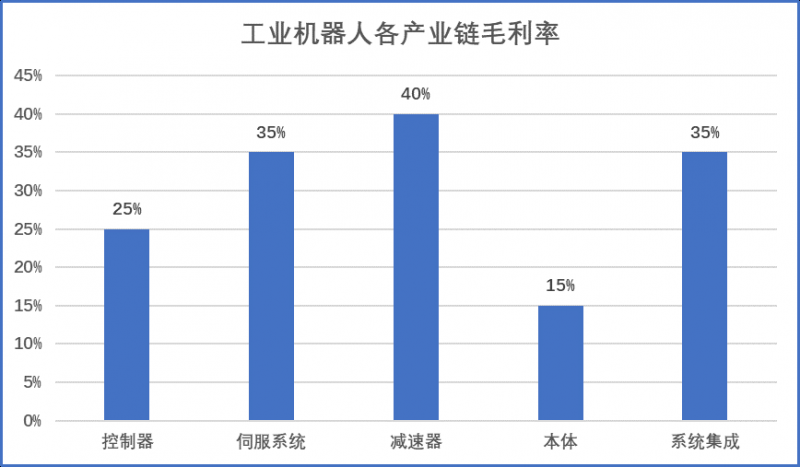

�������������ŷ�늙C(j��)���p������������㲿���ijɱ�ռ���I(y��)�C(j��)���˿��ɱ��s70%�����Мp����ռ���C(j��)�ɱ��s35%���ŷ�ռ���C(j��)�ɱ��s20%��������ռ���C(j��)�s15%�������w���������փHռ���C(j��)�քe��15%��15%�������к����㲿�������p������ë����������_(d��)��40%���ŷ�늙C(j��)�Ϳ�����ë���ʷքe��35%��25%��

������(sh��)��(j��)��Դ��CRIA

������������㲿���ļ��g(sh��)ˮƽ?j��ng)Q���˹��I(y��)�C(j��)���˵Ĺ���������ؓ(f��)�d���������Լ���(w��n)���ԺͿɿ��Ե���Ҫ����ָ��(bi��o)����������������㲿���ļ��g(sh��)����������ռ�I(l��ng)�˹��I(y��)�C(j��)���ˮa(ch��n)�I(y��)朵��Ƹ��c��

�����mȻ�҇��C(j��)���ˮa(ch��n)�I(y��)�ѽ�(j��ng)ȡ�����L���M(j��n)�������c���I(y��)�l(f��)�_(d��)������ȣ�߀�����^�������C(j��)���ˮa(ch��n)�I(y��)��P(gu��n)�I�h(hu��n)��(ji��)ȱʧ�����ļ��g(sh��)��(chu��ng)������������

����Ŀǰ�҇����I(y��)�C(j��)�����Ј����κ����㲿���Ĺ���(y��ng)�ֱ�����S����ռ��(j��)������(n��i)�S�̴�༯�������εęC(j��)���˱��w�M�b�����ε�ϵ�y(t��ng)�������Г�(d��n)ϵ�y(t��ng)�����_�l(f��)�����Ʋ������ۺ����(w��)�ȸ���ֵ�͵Ĺ�����ʹ�Ç���(n��i)�C(j��)�����Ј��ľ��������Įa(ch��n)�I(y��)�t��������S��ռ��(j��)��

��������(n��i)�漰�p�����аl(f��)����I(y��)��10�����ң��߂����a(ch��n)��؛�����ăH5-6�����Ј������������Ŕ��������ŷ�ϵ�y(t��ng)����������(n��i)��I(y��)��һ���������������������a(ch��n)Ʒ���Ј����~��15%�������߾��Ȝp�������ŷ�늙C(j��)�Ϳ������Ⱥ����㲿����ه�M(j��n)�ڌ�(d��o)���҇��߶˙C(j��)���ˮa(ch��n)Ʒ�|(zh��)���ɿ��Ե����C(j��)�����ƏV��(y��ng)���y���Ј�ռ���ʵͣ��a(ch��n)�I(y��)������ȱ����

�������a(ch��n)��I(y��)�^���s

�����ھ���Ј��Ͳ����ǰ���Ї���I(y��)Ҳ�ڊ^���s��

��������7�£���˹�D�l(f��)����2020��ȷǹ��_�l(f��)��A�ɹ�Ʊ�A(y��)������Ӌ�����Ї�ͨ�ü��g(sh��)���F(tu��n)����������I(y��)�D(zhu��n)������������С���L���a(ch��n)�I(y��)�����ڃ�(n��i)�������ض����l(f��)�йɷݲ����^8605�f�����Mļ���Y���^10�|Ԫ��

�����˴�ļ�Y���քeͶ�뵽��(bi��o)��(zh��n)�����әC(j��)���˹���վ�аl(f��)���a(ch��n)�I(y��)���Ŀ���C(j��)���˼��⺸�Ӻͼ���3D��ӡ�����Ŀ�����I(y��)�ͷ���(w��)���܅f(xi��)���C(j��)���˼����IJ��������Ŀ����һ�����ܻ�����ƽ�_�͑�(y��ng)��ܛ�������Ŀ���t(y��)�������g(sh��)�Č��Åf(xi��)���C(j��)���������Ŀ�����ļͶ�Ŀ���a�������Y����

��������ļ��g(sh��)�e�ۺͺ��Ⲣُ�ǰ�˹�D�õ���������I(y��)�a(ch��n)�I(y��)���������I(y��)��I(y��)��A��ԭ����

�����������g(sh��)�����������о����ٳ��ΙC(j��)����(sh��)��ϵ�y(t��ng)��Ȼ���M(j��n)���Һ�ŷ�ϵ�y(t��ng)�ͽ����ŷ�ϵ�y(t��ng)��Ŀǰ�ڇ���(n��i)���ٳ��ΙC(j��)����(sh��)��ϵ�y(t��ng)���Һ�ŷ�ϵ�y(t��ng)�Ј�λ���I(l��ng)��(d��o)��λ��

�������Ⲣُ�t��˹�D�ڹ��I(y��)�C(j��)���ˮa(ch��n)�I(y��)������εõ����಼��������������C(j��)��ҕ�X��I(y��)EuclidLabsSRL��Ӣ���\�ӿ��Ƽ��g(sh��)ȫ���I(l��ng)����I(y��)TRIO�������C(j��)������I(y��)BARRETT��피����әC(j��)������I(y��)CLOOS��ͬ�r����������������аl(f��)���������m(x��)10%����ռ�ȵ��аl(f��)Ͷ�룬�M(j��n)һ������(qi��ng)���g(sh��)������

���������ϰ�������˹�D��(j��ng)�I�I(y��)���ɽ��D(zhu��n)������˾���F(xi��n)�I�I(y��)����11.73�|Ԫ��ͬ�����L72.08%��������0.62�|Ԫ��ͬ�����L8.72%��

�������˹��I(y��)�C(j��)����ϵ�y(t��ng)������I(y��)�������㲿��Ҳ����I(y��)��¶�^����

����8��27�����G���C����ꑿƄ�(chu��ng)�壬�_�P�r��65Ԫ���^�l(f��)�Ѓr�ϝq85.4%������Ŀǰ����Ƀr��75.1Ԫ����ֵ��90�|Ԫ��

�����G���C�����I�I(y��)��(w��)�龫�܂����b���аl(f��)���O(sh��)Ӌ�����a(ch��n)���N�ۣ���˾���Įa(ch��n)Ʒ�Ǿ����C���p���������������Α�(y��ng)���I(l��ng)���鹤�I(y��)�C(j��)���ˡ�

���������������܃x����������2013�����a(ch��n)����(n��i)���_�C���p�������G���C����һ��С�ęC(j��)е�ӹ��S��u���L��oABB��ͨ��늚�ȇ��H�߶��b�������̹�؛�ă�(y��u)����I(y��)��ȫ���؛���H�����ձ���Ĭ�{��������(n��i)�Ј����~�t�_(d��)��70%���ϡ�2017����2019�����G���C�����������3577�f����5748�f�������(f��)�����L26.78%���h(yu��n)����I��2.86%�������(f��)��������

�����������ڹ��I(y��)�C(j��)���������������əC(j��)�������r�_(d��)����ꑿƄ�(chu��ng)���ϵ�y(t��ng)���������ɿƼ��ȣ������Ҳ����l(f��)չ�����a(ch��n)����Ʒ�Ƹ�������������

�����Ї���̎������I(y��)�D(zhu��n)�������Ěvʷ�C(j��)�������댧(d��o)�w�����M���������Դ�ȸ߶�����I(y��)�a(ch��n)�ܷ�(w��n)���U(ku��)�����䌦�Ԅӻ������ܻ����a(ch��n)���a(ch��n)���Ĺ��I(y��)�C(j��)���˶�Ԫ����������Ї�����I(y��)���w���I(y��)�C(j��)�����ܶ����Ї����I(y��)�C(j��)�����Ј������M(j��n)һ���U(ku��)�ݡ����ҵ��Ј�����������ʹ��I(y��)�ӿ�������a(ch��n)�Ԅӻ��̶������и��I(y��)�Ĺ��I(y��)��I(y��)�،�ͨ�^�����\���Ԅӻ������ܻ��b������������a(ch��n)Ч�ʺ��Ј���������