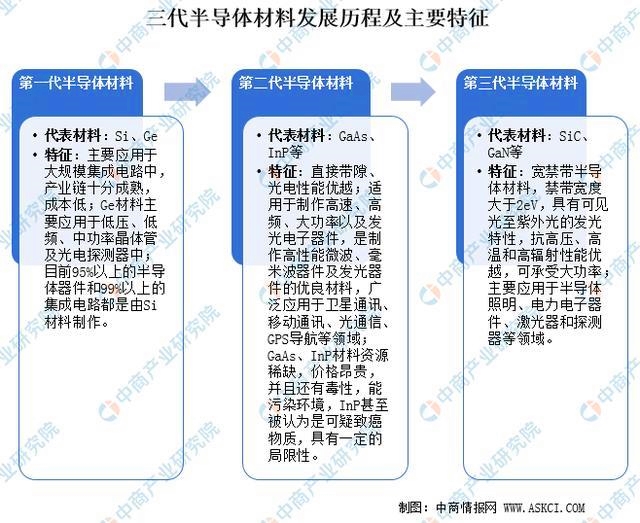

�����댧(d��o)�w�ИI(y��)��(j��ng)�^����ʮ��İl(f��)չ���댧(d��o)�w���Ͻ�(j��ng)�v���������@�ēQ���Ͱl(f��)չ����һ���댧(d��o)�w������Ҫ��ָ�����NԪ�صȆ��|(zh��)�댧(d��o)�w�������ڶ����댧(d��o)�w������Ҫ��ָ������댧(d��o)�w���������黯����R������������댧(d��o)�w������Ҫ�֞�̼����SiC�͵����GaN������ڵ�һ�������댧(d��o)�w������и��ߵĽ������ȡ��ߓ���늉���늌�(d��o)�ʺ͟ጧ(d��o)�����ڸߜء��߉����߹��ʺ��l�I(l��ng)��?q��)����ǰ�ɴ���?d��o)�w������

�����Y�ρ�Դ�����̮a(ch��n)�I(y��)�о�Ժ����

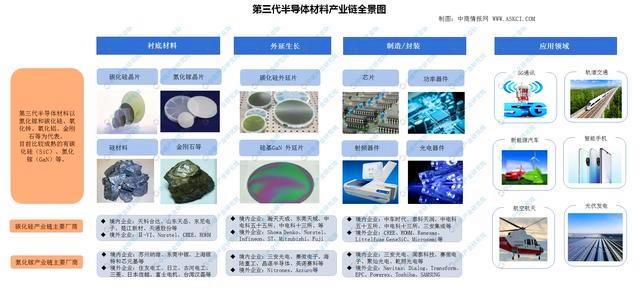

�����댧(d��o)�w�����ǰ댧(d��o)�w�a(ch��n)�I(y��)������е���Ҫ�M�ɲ��֣��ڼ����·�����������Ȱ댧(d��o)�w�a(ch��n)Ʒ���a(ch��n)���������P(gu��n)�I�Ե��������������댧(d��o)�w�����Ե���扺�̼�����������\�������X������ʯ�Ȟ������Ŀǰ���^�������̼���裨SiC��������扣�GaN���ȡ���˱�����Ҫ�о�̼���裨SiC��������扣�GaN���ɴ�������댧(d��o)�w�r�ײ��ϡ�

����������̼����a(ch��n)�I(y��)札h(hu��n)��(ji��)��Ҫ���r��Ƭ������Ƭ�������h(hu��n)��(ji��)�������r��Ƭ�ć���(n��i)�S����Ҫ��¶Ц�Ƽ��������������ƺ��_(d��)��ɽ�|������������̼�����������L�ďS����Ҫ�������ɺ͖|ݸ�����������̼���蹦�������ďS���^���������A�����P(y��ng)�ܿƼ���̩���읙���G��о��(chu��ng)���Ϻ�ղо����

��������扮a(ch��n)�I(y��)��c̼����a(ch��n)�I(y��)札h(hu��n)��(ji��)�o�^���e��ͬ�ӷ֞��r�ס�����Ƭ�������h(hu��n)��(ji��)���M��̼���豻����������r�ײ��ϣ�������(n��i)���Џ��µ���扆ξ����L����I(y��)����Ҫ���K�ݼ{�S���|ݸ��扡��Ϻ���غ�оԪ���������µ��������Ƭ�ć���(n��i)�S����Ҫ��������늡�ِ���������ع�����տ�댧(d��o)�w�����K���A��Ӣ�Zِ�Ƶȣ����µ���������ďS����Ҫ�����������̩�Ƽ���ِ������۠N�����Ǭ�չ�늵���

�����ڵ������댧(d��o)�w���Ϯa(ch��n)�I(y��)������Լ���(y��ng)�íh(hu��n)��(ji��)����SiC����������͉�������������������MOSFET��IGBT��SBD������������늾W(w��ng)������Դ��܇���ИI(y��)���c��Ԫ������ȣ�GaN���и��R��ň����������ٶ��c�O�ߵ�����w���ʵ����c���dz����l�����ĘO���x�����m����5Gͨ���������l���I(l��ng)��đ�(y��ng)����

����һ���������댧(d��o)�w���Ϯa(ch��n)�I(y��)�̼֮����

�������������̼���������ĵ������댧(d��o)�w�����ڽ������ȡ�����늈���(qi��ng)��������Ư�����ʡ��ጧ(d��o)���Լ���ݗ����P(gu��n)�I����(sh��)��������@����(y��u)�����M(j��n)һ���M���ˬF(xi��n)�����I(y��)���߹��ʡ���늉������l�ʵ�������̼������r���ƳɵĹ���������ȹ�������������Ѓ�(y��u)Խ��늚����������w���£�

������������̼���������߂��������(y��u)Խ���������ԝM�������Ӽ��g(sh��)���ߜ����߹��ʡ��߉������l����ݗ��Ȑ��ӹ����l������Ҫ�Ķ��ɞ�댧(d��o)�w�����I(l��ng)�����ǰ���IJ���֮һ��

���������̼���辧Ƭ�����r�ײ��ϵđ�(y��ng)�����첢�M(j��n)��a(ch��n)�I(y��)���A�Σ���̼���辧Ƭ���r����ͨ��ʹ�û��W(xu��)������e��CVD���������ھ�Ƭ�ϵ��eһ�ӆξ��γ�����Ƭ�����У��ڌ�(d��o)���̼�����r�������L̼�������ӌ��Ƶ�̼��������Ƭ�����M(j��n)һ���Ƴɹ�����������(y��ng)��������Դ��܇������l(f��)늡�܉����ͨ������늾W(w��ng)�����պ�����I(l��ng)�����ڰ�^����̼�����r�������L��������ӌ��Ƶ�̼���������扣�GaN-on-SiC������Ƭ�����M(j��n)һ���Ƴ������l��������(y��ng)����5GͨӍ�����_(d��)���I(l��ng)����

����̼���辧Ƭ��(j��ng)�������L����Ҫ�������칦�����������l�����ȷ����������ɏV����(y��ng)��������Դ��܇��5GͨӍ������l(f��)���܉����ͨ������늾W(w��ng)�����պ���ȬF(xi��n)�����I(y��)�I(l��ng)�����҇�“�»���”�ĸ���Ҫ�I(l��ng)���аl(f��)�]��Ҫ������

������һ����������

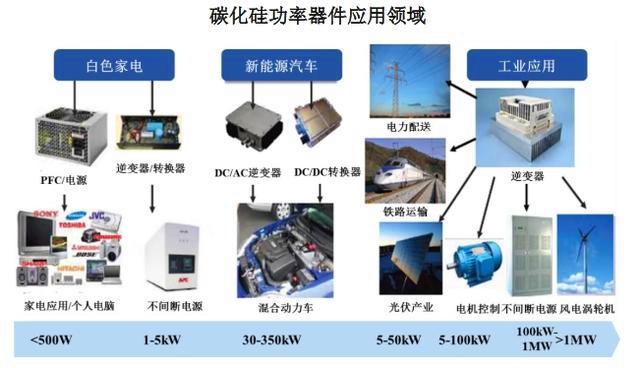

����̼���蹦���������V����(y��ng)��������Դ��܇�е����(q��)��׃����DC/DC�D(zhu��n)�Q�������ϵ�y(t��ng)�е�܇�d��늙C(j��)�ͳ�늘�����������L(f��ng)늵��I(l��ng)������������Դ��܇�ķ�����̼���蹦�������Ј����������L������(j��)Yole��(sh��)��(j��)��2018���2024��̼���蹦�������Ј�Ҏ(gu��)ģ�քe�s4�|��50�|��Ԫ����(f��)�����ټs51%������ԓ��(f��)��������2027��̼���蹦�������Ј�Ҏ(gu��)ģ�s172�|��Ԫ��

����̼��������Ј�Ҏ(gu��)ģ�A(y��)�y

�����Y�ρ�Դ��Cree�پW(w��ng)������Cȯ

���������������������ИI(y��)����Ҫ���A(ch��)Ԫ����֮һ���V����(y��ng)��������O(sh��)�������D(zhu��n)�����·���Ƶ��I(l��ng)������������b���ϵ�y(t��ng)�еĺ��������������������nj��F(xi��n)����ܵ�̎�����D(zhu��n)�Q�Ϳ�����������ȫ���^50%������YԴ���V����������늾W(w��ng)������Դ��܇��܉����ͨ����������Դ�_�l(f��)�����I(y��)늙C(j��)����(sh��)��(j��)����������������Ƅ�����O(sh��)��ȇ��ҽ�(j��ng)��(j��)�c��������ķ����������ǹ��I(y��)�wϵ�в��ɻ�ȱ�ĺ��İ댧(d��o)�w�a(ch��n)Ʒ��̼���蹦���������䃞(y��u)�����߉����ߜ����͓p�ĵ����ܣ��܉���Ч�M��������ϵ�y(t��ng)�ĸ�Ч����С�ͻ����p����Ҫ��������Դ��܇������l(f��)늡�܉����ͨ������늾W(w��ng)���I(l��ng)��������@��(y��u)����

�����Y�ρ�Դ��YoleDevelopmen

����1��̼���蹦��������늄�܇�I(l��ng)��(y��ng)��

����̼���蹦��������λ��1KW-500KW֮�g�������l����10KHz-100MHz֮�g�Ĉ������e�m���ڌ�������Ч�ʺͿ��g�ߴ�Ҫ���^�ߵđ�(y��ng)������늄���܇��늙C(j��)����늘��������׃�������F������늾W(w��ng)�����I(y��)���Դ���I(l��ng)����uȡ�����MOSFET��IGBT��

�����Y�ρ�Դ����̩���������̮a(ch��n)�I(y��)�о�Ժ����

����2��̼���蹦�������ڹ���I(l��ng)��(y��ng)��

��������(j��)��ƺ��_(d��)�йɕ��@ʾ���ڹ���l(f��)늑�(y��ng)���У����ڹ�������Ă��y(t��ng)��׃���ɱ��sռϵ�y(t��ng)10%�������s��ϵ�y(t��ng)�����p�ĵ���Ҫ��Դ֮һ��ʹ��̼����MOSFET��̼����MOSFET�c̼����SBD�Y(ji��)�ϵĹ���ģ�K�Ĺ����׃�����D(zhu��n)�QЧ�ʿɏ�96%������99%�����������p�Ľ���50%���ϣ��O(sh��)��ѭ�h(hu��n)��������50�����Ķ��܉�sСϵ�y(t��ng)�w�e�����ӹ����ܶ������L����ʹ�É������������a(ch��n)�ɱ�����Ч���߹����ܶ����߿ɿ��͵ͳɱ��ǹ����׃����δ���l(f��)չڅ�����ڽM��ʽ�ͼ���ʽ�����׃���У�̼����a(ch��n)Ʒ�A(y��)Ӌ����u������������

������(sh��)��(j��)��Դ��CASA�����̮a(ch��n)�I(y��)�о�Ժ����

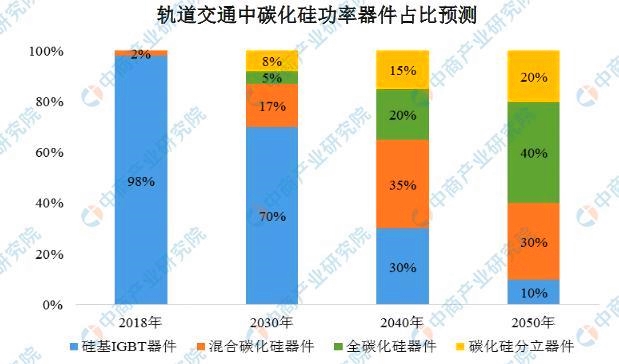

����3��̼���蹦��������܉����ͨ��(y��ng)��

����܉����ͨ܇�v�ʬF(xi��n)���ӻ��l(f��)չ�����\(y��n)�Р�B(t��i)�Ͽɷ֞�ɾ��C(j��)܇������܉��܇�v��������܇�����г���܉��܇�v������܇��܉����ͨδ���l(f��)չ����Ҫ������܉����ͨ܇�v�д�����(y��ng)�ù��ʰ댧(d��o)�w�������䠿��׃�������o��׃���������oһ�w׃������������׃�������Դ��늙C(j��)����ʹ��̼��������������������������׃�����ǙC(j��)܇���ʽ�������ϵ�y(t��ng)�ĺ����b������̼����������(y��ng)����܉����ͨ����׃�������ܘO��l(f��)�]̼���������ߜ������l�͵͓p����������ߠ���׃�����b��Ч�ʣ�����܉����ͨ���������p������(ji��)���͠���׃���b�õđ�(y��ng)������������ϵ�y(t��ng)�����wЧ����2012��������̼����SBD�Ļ��̼���蹦��ģ�K�ږ|�����F�y����37��܇�v���̘I(y��)����(y��ng)�������F(xi��n)����܇����ϵ�y(t��ng)��(ji��)��Ч�������@������늄әC(j��)�����p�ĵĴ���½�����s��Ԫ��С�ͻ���2014�����ձ�С�Q��F����ͨ��܇�v���������늙C(j��)3300V/1500Aȫ̼���蹦��ģ�K��׃�����_�P(gu��n)�p�Ľ���55%���w�e�������p��65%����ܓp�Ľ���20%��36%��

������(sh��)��(j��)��Դ��CASA����ƺ��_(d��)�йɕ�

�������������l����

���������l�����nj��F(xi��n)��̖�l(f��)�ͺͽ��յĻ��A(ch��)�������ǟo��ͨӍ�ĺ��ģ���Ҫ�������l�_�P(gu��n)��LNA�����ʷŴ������V���������������������ʷŴ����ǷŴ����l��̖��������ֱ�ӛQ���ƄӽK�˺ͻ�վ�ğo��ͨ�ž��x����̖�|(zh��)�����P(gu��n)�I����(sh��)��5GͨӍ���l���������߹��ʵ����c�����ʷŴ����ĸ��l�������Լ����������и���Ҫ������̼������r�ĵ�������l����ͬ�r�߂���̼����ĸߌ�(d��o)�����ܺ͵�����ڸ��l���´������lݔ���ă�(y��u)����ͻ�����黯扺��LDMOS�����Ĺ���ȱ�ݣ��܉�M��5GͨӍ�����l���ܺ߹���̎��������Ҫ����̼�������������l�������ɞ�5G���ʷŴ���������վ���ʷŴ������������g(sh��)·����

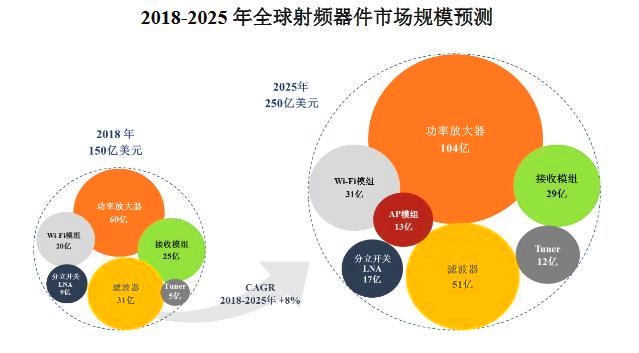

�����S��ȫ��5GͨӍ���g(sh��)�İl(f��)չ���ƏV��5G��վ���O(sh��)�������l���������µ����L��������(j��)YoleDevelopment�A(y��)�y��2025��ȫ�����l�����Ј������^250�|��Ԫ���������l���ʷŴ����Ј�Ҏ(gu��)ģ����2018���60�|��Ԫ���L��2025���104�|��Ԫ������������l�����ڹ��ʷŴ����еĝB�ʌ����m(x��)������S��5G�Ј���̼����������������������L����^����̼���辧Ƭ��������Ҳ��������L��

������(sh��)��(j��)��Դ��YoleDevelopment����ƺ��_(d��)�йɕ�

���������������댧(d��o)�w���Ϯa(ch��n)�I(y��)�֮�����

�������������������댧(d��o)�w�������и��ߵĽ�����������������Փ��늹�������D(zhu��n)�QЧ����ߵIJ����wϵ�����Α�(y��ng)�ð��������l����(ͨ�Ż�վ��)������������(�Դ��)���������(LED������)�����^���������댧(d��o)�w���������ܼ��g(sh��)�c��ˇˮƽ���ƣ�����扲��������r���F(xi��n)Ҏ(gu��)������(y��ng)�������R����(zh��n)���䑪(y��ng)����Ҫ�����{(l��n)��ʯ���辧Ƭ��̼���辧Ƭ���r�ף�ͨ�^�������L����������쵪���������

��������(j��)ԓ�ڿ�Փ��Ԯ��Yole���A(y��)�y��2020��ĩ��GaN���l�����Ј�Ҏ(gu��)ģ���_(d��)��7.5�|��Ԫ�������(f��)�����L��20%��Ŀǰ����������ё�(y��ng)����5Gͨ�Ż�վ���l�հl(f��)��Ԫ�����M(f��i)���ӿ��ٳ������늄���܇��늙C(j��)OBC���I(l��ng)��

�����Y�ρ�Դ����̩����

������һ��LED�I(l��ng)��

��������LED�I(l��ng)��ռ���_(d��)70%���S��LEDоƬ���g(sh��)���Ƴ̳��m(x��)���µ�����LED�����a(ch��n)Ʒ�İl(f��)��Ч�ʡ����g(sh��)�������a(ch��n)ƷƷ�|(zh��)���ɱ���(j��ng)��(j��)�Բ������������ټ��Ϯa(ch��n)�I(y��)����P(gu��n)��I(y��)��Ͷ�Y�������࣬LED��Դ��������a(ch��n)�I(y��)�����a(ch��n)���켼�g(sh��)�����������K�ˮa(ch��n)ƷҎ(gu��)�������a(ch��n)�ijɱ���(j��ng)��(j��)���M(j��n)һ����ߣ�ĿǰLED�����a(ch��n)Ʒ�ѳɞ�Ҿ��������������������I(y��)�������̘I(y��)���������^�����������@ʾ�ȑ�(y��ng)���I(l��ng)���������(y��ng)����LED�����a(ch��n)Ʒ������y(t��ng)�����a(ch��n)Ʒ���Ј��B�ʲ����������Ј�������m(x��)���L��

��������(j��)���Ұ댧(d��o)�w���������аl(f��)���a(ch��n)�I(y��)(li��n)�ˣ�CSA���Ľy(t��ng)Ӌ���Ї�LED�����a(ch��n)Ʒ����(n��i)�Ј��B�ʣ�LED�����a(ch��n)Ʒ����(n��i)�N�۔�(sh��)��/�����a(ch��n)Ʒ����(n��i)���N�۔�(sh��)������2012���3.3%����������2018���70%���h(yu��n)��ȫ��ƽ��ˮƽ��

������(sh��)��(j��)��Դ�����Ұ댧(d��o)�w���������аl(f��)���a(ch��n)�I(y��)(li��n)�ˣ�CSA�������̮a(ch��n)�I(y��)�о�Ժ����

�����Ї���LED�����a(ch��n)Ʒ�������a(ch��n)��������S������(n��i)LED�����Ј��B�ʿ����������߳����ϣ�LED�����ѻ����ɞ�������(y��ng)�õĄ���������(n��i)��LED�����Ј�Ҏ(gu��)ģ�ʬF(xi��n)���^ȫ��ƽ��ˮƽ��������L���^������(j��)�߹��a(ch��n)��LED�о�����GGII���Ľy(t��ng)Ӌ���Ї�LED�����Ј��a(ch��n)ֵҎ(gu��)ģ��2015���2596�|Ԫ���L��2018���4155�|Ԫ�������(f��)�����L���_(d��)��16.97%�����ٸ���ȫ��ƽ��ˮƽ���A(y��)Ӌ��2021�����Ї�LED�����Ј��a(ch��n)ֵ�����_(d��)��5900�|Ԫ��2019-2021���������ܱ��ֳ��^12%�������(f��)�����Lˮƽ��

����������5G��վ�I(l��ng)��

����Ŀǰ���õ���扵������l������Ҫ����܊���I(l��ng)����4G/5GͨӍ��վ�ȣ������漰܊�°�ȫ�����⌦�����ܵ�����������Ќ��A���\(y��n)��������l(f��)չ������������l���Ůa(ch��n)�I(y��)�������ڴ��Ƈ���Ŕ������F(xi��n)�����ɿء�2020��8��17������“�c��������5G�ǻ�֮��”�l(f��)�����������������L������ʽ���������Ќ��F(xi��n)5G��(d��)���M�W(w��ng)ȫ���w�����������M(j��n)��5G�r��������8��14�գ������ѽ���46480��5G��վ������7��26�գ������ѽ���5G��վ4.5�f������ǰһ����������ڴ�ǰ8�µ�ǰ���4.5��5G��վ���O(sh��)��Ŀ��(bi��o)��Ŀǰ������5G�a(ch��n)�I(y��)Ҏ(gu��)ģ��5G��վ�ͽK�˳�؛��ȫ���һ��

������ȫ����ʡ�����¹�����5G��վ���O(sh��)Ӌ����������(j��)����ȫ�y(t��ng)Ӌ����ǰ����29��ʡ�й�����2020��5G��վ���O(sh��)Ӌ�����V�|5G��������2020�꽨�O(sh��)6�f��5G��վ���ďV�|ʡ�������k�e�е�49������������l(f��)����,ʡ���I(y��)����Ϣ���d���d�L���i�w��ʾ��2020�ꌢȫ�����5G�W(w��ng)�j(lu��)���O(sh��)����ȡ���(n��i)���O(sh��)6�f��5G��վ��ȫʡ5G�Ñ���(sh��)���_(d��)��2000�f���A(y��)Ӌ2020������5G��վ�͔�(sh��)��(j��)���Ğ������������Ϣ���A(ch��)�O(sh��)ʩͶ�Y�����^500�|Ԫ��������ȫ����ʡ��2020��5G��վ���O(sh��)Ӌ����r��

������(sh��)��(j��)��Դ�����̮a(ch��n)�I(y��)�о�Ժ����

��������������I(l��ng)��

����GaN��SiC�����M(j��n)�����Ј�������С��ϵ�y(t��ng)��������ĸ�����(y��u)�ݣ���Ҫ���������͵ľ�������ɱ�������ͨ�^���U�����ُ�I�f(xi��)�h���N�۵�����������������@Щ����߀�ܸ������ܺͿɿ��ԡ���(j��)���O��̫��ܹ���W(w��ng)Ԯ���о��C(j��)��(g��u)LuxResearch����@ʾ����̫���ģ�M�����������(q��)�����������댧(d��o)�w�D�D��̼����(SiC)�͵����(GaN)�����I(l��ng)̫�����׃�����x���Ј���2020���_(d��)��14�|��Ԫ��

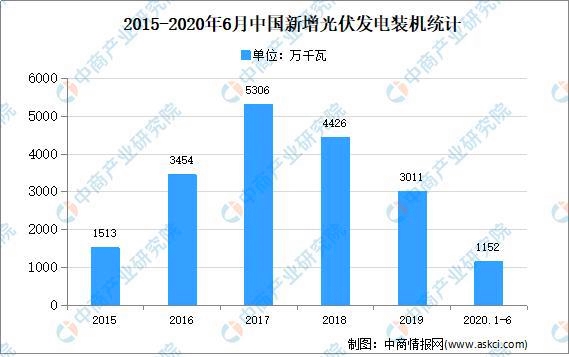

�����������ȫ���������b�C(j��)����Ҏ(gu��)ģ���m(x��)�������M���Ї���“531�������”Ӱ���2018���2019�����(n��i)�Ĺ�������b�C(j��)�����»�����������ӡ����ī��������d����Ј��Ŀ��ٰl(f��)չ���Լ��W���Ј���(f��)�K���S��������g(sh��)����������l(f��)늳ɱ����ཱུ����δ������l(f��)늾��ЏV韵����L���g�����֧���������վ���P(gu��n)�I�O(sh��)��֮һ�����S��ȫ�����վ�����b�C(j��)���������L�����L��2020��1-2����ȫ����������l(f��)��b�C(j��)1152�fǧ�ߡ�

������(sh��)��(j��)��Դ��������Դ�������̮a(ch��n)�I(y��)�о�Ժ����

���������������댧(d��o)�w�������P(gu��n)�a(ch��n)�I(y��)���������һ�[

�������̮a(ch��n)�I(y��)�о�Ժ�������������댧(d��o)�w����̼�����Լ�����扸�������P(gu��n)��I(y��)�������£�

����ע��������Ϣ�H�������������z©�c�������gӭָ����

���������Y��Ո�������̮a(ch��n)�I(y��)�о�Ժ�l(f��)���ġ��Ї��������댧(d��o)�w���Ϯa(ch��n)�I(y��)�Ј�ǰ����Ͷ�Y�C(j��)���о���桷��ͬ�r���̮a(ch��n)�I(y��)�о�Ժ߀�ṩ�a(ch��n)�I(y��)��(sh��)��(j��)���a(ch��n)�I(y��)������a(ch��n)�I(y��)�о���桢�a(ch��n)�I(y��)Ҏ(gu��)�����@�^(q��)Ҏ(gu��)����ʮ����Ҏ(gu��)�����a(ch��n)�I(y��)�������Y�ȷ���(w��)��