1、乘用車市場變現(xiàn)優(yōu)于商用車,兩類車型均實現(xiàn)連續(xù)增長

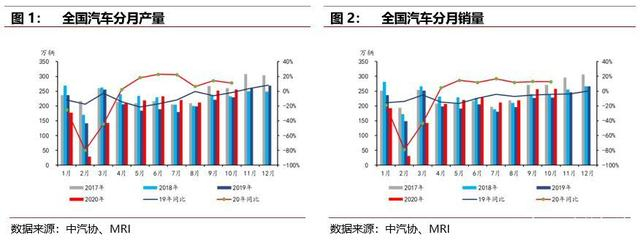

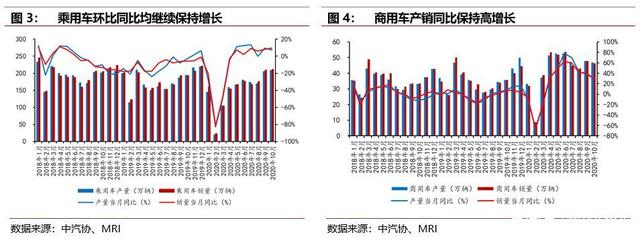

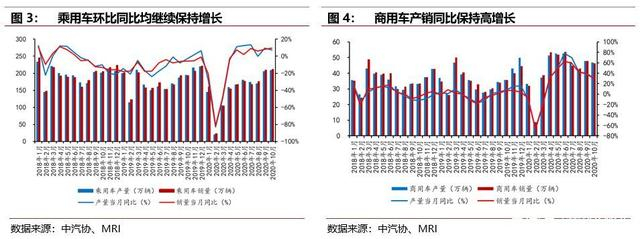

分車型看,10月乘用車產(chǎn)銷分別完成208.40萬輛和211.00萬輛,環(huán)比分別增長1.6%和0.8%,同比分別增長7.3%和9.3%。從細分車型看,MPV產(chǎn)銷均同比下降,轎車、SUV、交叉型乘用車產(chǎn)銷保持增長,SUV車型依舊占據(jù)銷售主力的地位,轎車雖絕對值排第二,但本月產(chǎn)銷同比下降14.1%和13.6%。1-10月,乘用車產(chǎn)銷分別完成1531.6萬輛和1549.5萬輛,同比分別下降10.1%和9.9%,降幅較1-9月繼續(xù)收窄2.3和2.5個百分點,收窄程度略有減緩。10月乘用車回暖趨勢正為顯著,在“金九銀十”銷售旺季的加持下,繼續(xù)保持了較為優(yōu)異的表現(xiàn),SUV和交叉乘用車?yán)^續(xù)快速增長,主要是由于整體消費環(huán)境向好,新車型投放后消費量上升,且十月也是傳統(tǒng)的小旺季,消費需求自然而然會延續(xù)九月大旺季的趨勢。預(yù)計未來乘用車的回暖趨勢將會得到延續(xù),但“金九銀十”銷售旺季結(jié)束后,整體增速會略有下降調(diào)整。值得注意的是,由于國內(nèi)乘用車市場正逐步由增量市場轉(zhuǎn)為存量市場,市場將競爭未來的趨勢主要是品牌的分化,自主品牌將撐起主旋律,技術(shù)更新不及時或者新車型推出慢的企業(yè)將失去品牌效應(yīng),逐漸被淘汰出局,市場的馬太效應(yīng)將會進一步加強,份額會加速向龍頭企業(yè)集中。

10月商用車產(chǎn)銷分別完成46.80萬輛和46.40萬輛,環(huán)比分別下降2.2%和2.8%;同比分別增長30.9%和30.1%。1-10月,商用車產(chǎn)銷分別完成420.3萬輛和420.4萬輛,同比分別增長22.5%和20.9%,增幅較1-9月繼續(xù)擴大1和1.1個百分點。從細分車型來看,10月客車和貨車同比均增長,其中貨車是今年以來第七次再創(chuàng)新高,刷新當(dāng)月歷史記錄。貨車領(lǐng)域細分來看,微型貨車、輕型貨車、重型貨車的銷量均創(chuàng)歷年當(dāng)月新高。整體來看,10月細分領(lǐng)域,商用車在投資和政策的拉動下增長幅度較大,貨車受益于新基建的帶動和物流需求的提升,銷量繼續(xù)刷新紀(jì)錄,乘用車銷量繼續(xù)保持增長。預(yù)計因此四季度客車會維持高增長趨勢,同時商用車也會在政策下進一步提升銷量。

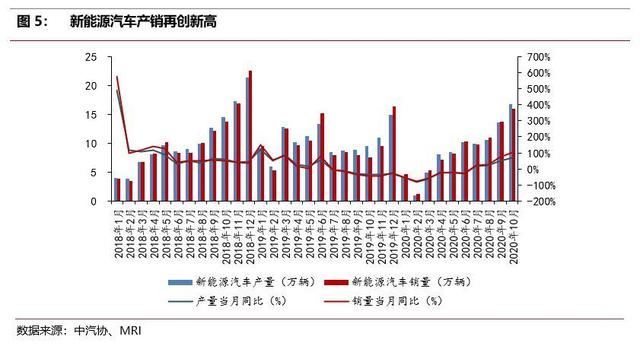

2、新能源汽車產(chǎn)銷再創(chuàng)新高,新勢力造車積極發(fā)力

10月,新能源汽車產(chǎn)銷分別完成16.70萬輛和16.00萬輛,同比分別增長69.7%和104.5%,新能源汽車單月銷量是今年第四次刷新當(dāng)月歷史記錄。1-10月,新能源汽車產(chǎn)銷分別完成91.4萬輛和90.1萬輛,同比分別下降9.2%和7.1%,降幅較1-9月收窄程度較大,分別達到9.5和10.6個百分點。10月新能源汽車產(chǎn)銷繼續(xù)同比增長,刷新記錄,主要得益于政策端對新能源汽車消費的支持。政策層面的支持,疊加企業(yè)層面的積極配合和造車新勢力的強勁勢頭,新能源汽車復(fù)蘇趨勢加快,此外,在10月通過了最新的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》,為新能源汽車的未來指明了發(fā)展方向,有望在四季度繼續(xù)加強其復(fù)蘇趨勢。

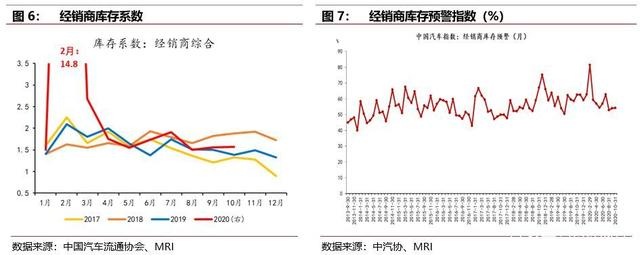

3、10月汽車庫存系數(shù)維持高位,經(jīng)銷商庫存壓力增大

10月汽車經(jīng)銷商庫存系數(shù)為1.57,同比上升12.9%,環(huán)比上升0.6%,庫存水平位于警戒線以上。臨近年底,各汽車廠家任務(wù)指標(biāo)較高,施壓于經(jīng)銷商,壓庫較為嚴(yán)重,經(jīng)銷商庫存壓力增大,而且年底促銷沖量汽車價格將進一步下探,經(jīng)銷商盈利下降。

預(yù)計11月,由于年底沖量因素刺激,廠家和將經(jīng)銷商都會沖刺銷售,將會刺激需求,而且雙十一電商活動在一定程度上也會釋放部分汽車增量,11月或庫存壓力會有所緩解。