�����N���״α��S�ﳬԽ

��������ȫ��ɴ����N����ǧ�f����܇Ʒ��֮һ��2019����1097�f�v������(y��u)�݉����S���1074�f�v�����S���¹�����ı��l(f��)��2020��ɞ��˴��������(zh��n)��һ���������ϰ����ȫ���N������»�27.4%��389.31�f�v�������S���416.4�f�v���״����N���ϱ��S�ﳬԽ��

������������Ї��H��2���¾ͳɹ��������飬���������������W������܇��������������������������̶�У��Ї�����Ј�Ҳ�ͳɞ���ȫ����Ҫ��܇Ʒ�ƵĹ���ꇵ�������Դ��OFweek�S�ƾW�y(t��ng)Ӌ��

����2020���ϰ�����ȳ���܇��I(y��)�N��TOP10

�������I(y��)�C�����⮔�^����܇���ͣ�a

����Ŀǰ���I(y��)�C�����ѽ�����܇����I(y��)�Ļ������c�����b�������\���������z�y���a������ĥ����ͼ���ӹ��еõ��V�����������T�����ӡ��z�y���и��Ϳ�ȹ�ˇ�h(hu��n)��(ji��)���й��I(y��)�C���˅��c��

����Ŀǰȫ��Ĺ��I(y��)�C������Ҫ�ɰ�����OTC��������FANUC������Խ��������KUKA��CLOOS����ʿ��ABB���������COMAU���W������IGM����ϵ���Wϵ��˾�ṩ���Ĵ����Ј�������������܇�I��Ĺ��I(y��)�C����ռ������37%���������ÿ���N�������г��^һ��Ĺ��I(y��)�C�����M����܇�����I������܇���I(y��)Ҳ�ɞ����҇����I(y��)�C���˵���Ҫ���L������

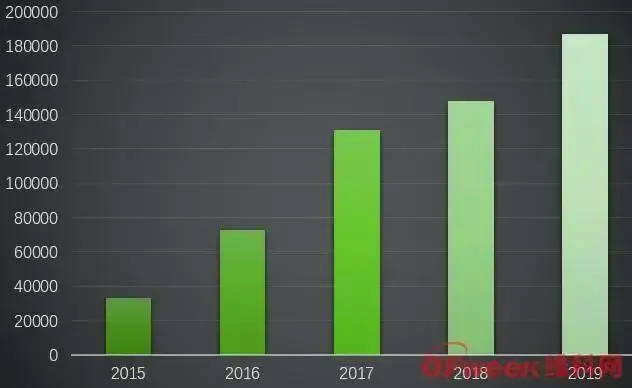

������2002���_ʼ�҇��C�����N���������L����ȫ���ռ��Ҳ��څ����������2018���҇����I(y��)�C�����N�������N���~����������λ��ȫ���һ��2019���҇����I(y��)�C���ˮa����186943.4�_��ͬ�����L26.6�����ӽ�ȫ�a����50�����^�m(x��)���Iȫ�I(y��)�C�������L�O��

����2015-2019���҇����I(y��)�C���ˮa���߄݈D��������Դ�����Ų�����λ���_��

�����������Ų������@ʾ������1-10����ȫ�����I(y��)�C������ɮa��183447�_��ͬ�����L21%���ѷdz��ӽ���ȥ���ȫ��a��������10��ȫ�����I(y��)�C������ɮa��21467�_��ͬ�����L38.5%������߀�@ʾ������ǰʮ����ȫ��Ҏ(gu��)ģ���Ϲ��I(y��)�C����������I(y��)�I�I(y��)�������L2.3%��396.2�|Ԫ��

������������ԭ����2020���҇����������I�ӏ��ˌ����I(y��)�C���˵đ��ã���������܇����I(y��)���������Z���،����҇����I(y��)�C���ˮa�I(y��)��������Ӱ������H���a�Įa���N��������߀���Mһ��Ӱ푵�δ�������aӋ����

�����C���ˮa�I(y��)朰�ȫҲ���Pע

��������ʹ�ĵ��ǣ�����@һ��r���������Ј������½���������ȫ��a�I(y��)朹���������������@�����Һ�����������ҕ�����Įa�I(y��)朰�ȫ��������оƬ���߶��b��ȸ߿Ƽ��aƷ���������a�������@һ���}�ڙC��������a�I(y��)���ͬ�Ӵ�����

�������ȵ����C���I(y��)�C����������I(y��)��Ҫ�а����ء����əC��������˹�D���V�ݔ�������˹�_���A�Д������X���C���ˡ������ص���������C��������Ŀ��������ŷ�늙C���p�ٙC�Ⱥ����������������������Ժܵ����@�����ڹ��I(y��)�C�����еijɱ��քeռ��12%��22%��32%����Ӌռ���ɱ���56%��

�����C���˳ɱ����ɣ���Դ��OFweek�S�ƾW������

�����@���ֺ��������Ĺ�����Ҳ��Ҫ����ϵ���W��ϵ�����������ϵ�y(t��ng)��Ҫ�аl(f��)�ǿ����쿨��ABB������늙C�����������ƿ���ؐ���R���ṩ���p������Ҫ�й�Ĭ�{�����{����˹����ס�����������ŷ�ϵ�y(t��ng)�t�ǰ���늙C�����������������T�����_�_��֧�����������C���˺���������I(y��)�ڮa�������g�������c���H�����������^������