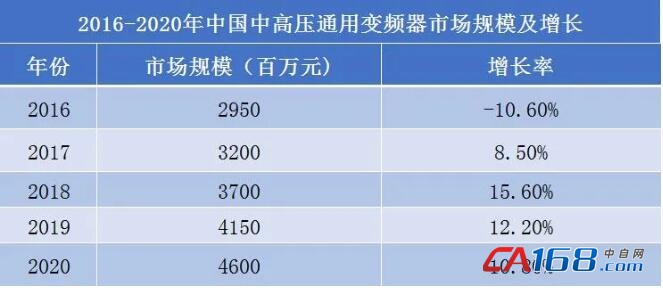

�����и߉�ͨ��׃�l���Ј�������L

����2020���Ї�ͨ���и߉�׃�l�Ј�Ҏ(gu��)ģ��46�|��ͬ�����L10.8%��

������(sh��)��(j��)��Դ�����Ԯa(ch��n)��

����2020���ϰ�������������Ӱ��������Ŀͣ���������������ИI(y��)��λ�ڮa(ch��n)�I(y��)����Σ����S���������Ӽ��e�O�a(ch��n)�I(y��)����Ӱ����°���߉�׃�l���Ј���ů�������ИI(y��)���в�ͬ�̶����L��Ȼ����ֵ��ע��������������ИI(y��)�a(ch��n)���^�̾���]�и����������ИI(y��)�����Юa(ch��n)���M(j��n)һ���^ʣ��څ����������L�ځ������������ИI(y��)�Ŀ����֔(j��n)�����^��

����2020�꣬����ИI(y��)�����и߉�ͨ��׃�l����(y��ng)��Ҏ(gu��)ģ�����ИI(y��)�������Ŀ�������l(f��)�����B�Ӽ���ጷŌ�(d��o)������ИI(y��)�Ј�ͬ�����L6.7%��ұ�𡢻����ИI(y��)�@�^(q��)���w�����������Ŀ���m(x��)ጷţ�ʯ���ИI(y��)�����Ŀ�������и߉�ͨ��׃�l���Ј�������m(x��)��ߣ��Ј��l(f��)չ������ͬ�����L�քe��11. 1%��13. 2%��12. 5%��ˮ���I(y��)��ʯ���I(l��ng)���Ŀ��Ȼ���m(x��)������������Ӱ������^����2020 ��քeͬ�����L15.8%��15. 0%�������ИI(y��)2020��������Ӱ������������p����ͬ�����L6. 8%��

��������Ʒ�Ƹ����ӄ�

����2020�������YƷ�ƹ���(y��ng)�̸��������(w��n)��������Ʒ�Ƹ������l(f��)����������Ʒ�ƾ�����(sh��)�ֻ��D(zhu��n)�͡�

�������YƷ�ƣ����������ИI(y��)�Ŀ��(w��n)�����L��������m(x��)���L��Schneider Electric(���������A��)��Siemens �I(y��)���^�m(x��)���ַ�(w��n)�����L���քeͬ�����L5. 0%��3. 8%��TMEIC������ұ����ʯ���ИI(y��)�N�ۘI(y��)�����F(xi��n)�O�ã����ӘI(y��)�������.������ͬ�����L���_(d��)��14.7%��ABB�{�������l(f��)��I(l��ng)��ӆ�����L�����ӘI(y��)��ͬ�����L3. 4%�����ں��������������������YƷ�Ƶĺ���EPC��Ŀͣ����

��������Ʒ�ƣ����ڸ������l(f��)���ң�2020�걾��Ʒ�Ƶ��Ј����F(xi��n)��������R���{�����õ��ИI(y��)���F(xi��n)�����L�I(l��ng)�ܴ�P��ͬ�����L���_(d��)��40. 7%���V���ǹ��Ӣ���v�Ј����F(xi��n)ͬ�Ӄ�(y��u)����ͬ�����L�քe��16. 0%��14. 3%�����y(t��ng)Ʒ�ƺϿ����s�ű��F(xi��n)������(w��n)����ͬ�����L��1. 9%��4. 8%��

����δ��3�걣�������L

�������y(t��ng)�ع��I(y��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)Ŀǰ̎��“���o��(c��)�ĸ�”�����������S�a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)�������������ڵ�“�����(c��)�ĸ�”���M(j��n)�����y(t��ng)�������ИI(y��)�½��Ŀ������څ�ڷ�(w��n)���������Ŀ��������(sh��)�ֻ�����(w��)���ɞ�������

������(sh��)��(j��)��Դ�����Ԯa(ch��n)��

����������2020 ������¹�����Ӱ�����I(y��)��(f��)���Ӻ�����һ���̶���Ӱ��и߉�ͨ��׃�l�����������Ԯa(ch��n)���A(y��)Ӌ��δ��3���Ї��и߉�׃�l���Ј�����������խ�������������L�����L�B(t��i)����

�������Ԯa(ch��n)��

�������錦�Ї����^��(j��ng)�����Ї��߉�׃�l�����w�Ј����߉�׃�l�������ИI(y��)���߉�׃�l������(y��ng)�����������ӵ�Ӱ푣�δ�����ǺηN���������˰����Ј�����������׃�l���ИI(y��)�İl(f��)չ�}�j(lu��)�����Ԯa(ch��n)����ʢ��7����������2021���Ї��߉�׃�l���Ј��о���桷������桷���߉�׃�l���ИI(y��)�ķ����ɴ���С���ĺ��^���^���Ԕ�(sh��)��(j��)����A(ch��)������ط������Ј��l(f��)չ�h(hu��n)���c�������ӑB(t��i)�cڅ�ݵ������^��ȥ�꣬�Ј������������ȫ��������߀�������ИI(y��)Ͷ�Y�����ķ�������ȫ��Ԕ�����Ј���(sh��)��(j��)���͌��I(y��)���صķ���ҕ������ȫ�桢��(zh��n)�_�ذ��������ИI(y��)���Ј������Ͷ�Y�C����