�������Ї�����ګ@ȡ�P�I���g�����������ĸ����ѽ�(j��ng)���|���Ј��a�����@��Ӱ���������оƬ���������������ڹɖ|�_ʼ���Ĕ�(sh��)ʮ��֮�õİ댧�w������������Ƽ��ИI(y��)��ȫ����ֵ���l(f��)�˳��^ 2400 �|��Ԫ��

�^(q��)оƬ�M�ڔ�(sh��)��(j��)�@ʾ�ˌ��^(q��)оƬϵ�y(t��ng)�ě_����2020 �����Ї�����M���� 108 �|��Ԫ�İ댧�w�O������Ҫ�����ձ���25.4 �|��Ԫ����Ҳ�����Ї��_����22.4 �|��Ԫ�����n����11.6 �|��Ԫ�����R��������7.64 �|��Ԫ�����¼��£�7.54 �|��Ԫ����

�@�N���Ӟ�|�ρ������ƺ����d��I(y��)�ṩ��һ����Ҫ�ęC���������a����ԇ�D���Ї�����cоƬ�Ј����x�_����ɵĹ����հס��������R���������ձ��ȇ������ڞ�댧�w���a�Oʩ��Ͷ�Y�������ʂ���

�Ї��_���^(q��)

�Ї��_���^(q��)Ҳ�ܵ��������Ї���ꑽ����Ӱ����_��ʡ�������aȫ��s 54% ��оƬ�������ڴ˱�����������ϣ���Ї��_���܉����Chip 4 ������档�@���@��һ��(li��n)���������n�����ձ��ą^(q��)�F��ּ�ڼӏ��ɆT֮�g����оƬ���g�_�l(f��)����ĺ�����ͬ�r�����Ї���ꑵĜ�����

Ȼ�������Ї�����cȫ��댧�w�Ј����ѿ��ܕ��o�Ї��_��������Ľ�(j��ng)���ɱ��pʧ�����^ȥ�����������һֱ��ԓ�u�����Q������Q��ֵ��Ӌ�� 5150 �|��Ԫ���H�� 2021 ���ꑾ�ռ�Ї��_�����ڵ� 62%���rֵ�s�� 1550 �|��Ԫ���Д��Ї��_������ꑵ�оƬ���������܌���a�����µ�Ӱ푡�

�ձ�

����߀�����ڌ��ձ��ȼ{��Chip 4(li��n)�������{�������Q���F�ĝ��ڽ�(j��ng)�����档�ձ�ǰ�����̄ղ��L�P���֠�������Ɯy���ձ�����ԓ�M������“��������֮�g���õĺ������p�ٌ�(li��n)���_�l(f��)�����a���M��(ji��)�c�Ŀ������”��

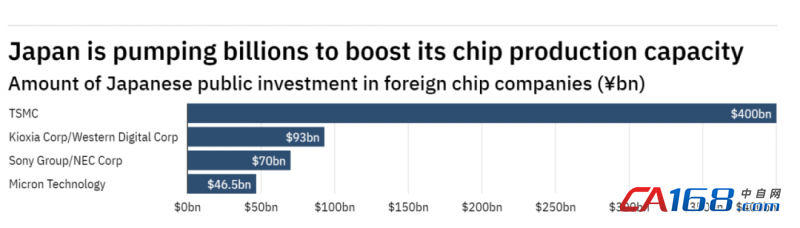

�ձ�����Ѹ����������оƬ��������������������Ͷ�Y���^ 6000 �|��Ԫ��������Щ�r�����ձ�����¶��һ������ Rapidus ���°댧�w��I(y��)Ͷ�Y�s 5 �|��Ԫ��ԓ��I(y��)�����Ἧ�F��˾�� NEC ��˾���^���@���Ͷ�Y���ڌ��_�e����z�b��˾��������(sh��)��(j��)��˾�Ķ��Ͷ�Y���Z��֧�����M�е���

�M�������^(q��)�Ĺ���朲��ɱ���س��F(xi��n)��ʎ����������һ���ձ���˾��ԓ�^(q��)�댧�w�Ј���δ����ʾ�������^��Lasertec ��Ч�Ŕ������MоƬ�����O��z�yϵ�y(t��ng)������������A�y������ 6 ����������������L 33% ���s 2.25 �|��Ԫ——�B�m(x��)��ʮ�����Ȅ�(chu��ng)�o䛵ă���������Ӌ�������Y�����ɷ���“���N���~�������҂����Ї�����Ј����ع����� 10% �������”�����f��“���@һ�c�������҂��I(y��)�յ�Ӱ������ġ�”

�����ˌ����ڵ��Ї���ꑵİ댧�w�ĝ�������ǰ������ô���^���ձ�һ����ҪоƬ�����O�������̵Ĵ�����ʾ�����ֹͣ���Ї�������a���M�İ댧�w�����p�ٌ��ձ�����Ҫ�ij��ڮaƷ֮һ——�������a�O������Ķ��a���B�i������

�n��

���Ǻ�SK ����ʿ���n����˾�����������İ댧�w������֮һ��Ȼ����������¼����������������y�f���n��������^(q��)��оƬ��(zh��n)�Եă�(y��u)�c��

����(j��)�n���̹����h�������Ĕ�(sh��)��(j��)��ȥ��� 40% �İ댧�w���������Ї����������ʮ��ǰ�@һ�����H�� 3.2%������(j��)�n�����H�Q�ׅf(xi��)���l(f��)���Ľy(t��ng)Ӌ��(sh��)��(j��)�������ϰ��꣬�@Щ��(sh��)�������������_�� 41.1%����s�ஔ�� 224.9 �|��Ԫ��ʹ�Ї���ꑳɞ��n��оƬ���������Ј���

�����ԓ���ƺ��������Ї���ꑺ�����֮�g���������ĻI�a�_ͻ�О��Լ��_��һЩ���g�؎���8 �����Ї���ꑺ��n����������“�f(xi��)�������ί�T��”���Ԝp�pԓ�^(q��)�댧�w����朵ĝ����Дࡣ������Щ�r�����n������߀������Chip 4 (li��n)�˵ij������h��

�|�����о������L�_־����ʾ��“�挦����‘Chip 4(li��n)��’�ĉ������n����ʾϣ���c�Ї�����ڮa�I(y��)机�����ϱ��ֻ��źͷ�(w��n)��������”

����Ї���ꑺ�����֮�g�ļ��g�o���ք��������n���������Ƿ�����C���ǿɳ��m(x��)����߀�д��^�����ς����Ј���Q��ԓ���ăɼ�оƬ������^���Ǻ� SK ����ʿ�@�����������Ї���ꑳ������Ƶ�һ��������ɼҹ�˾�����Ї���ꑓ��д������a�Oʩ��SK ����ʿ 50% �� DRAM �a��λ���Ї������

�¼���

��һ��ԇ�Dƽ������������Ї���ꑵĸ��������ć������¼������¼����Ԫ����ԁ����������Ͷ�Y�������ǁ����_�e�������Ƽ��� GlobalFoundries ����Ҫȫ��˾��Ͷ�Y��һֱ��ԓ���l(f��)չ��(zh��n)�Ե���Ҫ�M�ɲ�����������¼����Ҹ��ܵ��^(q��)��댧�w������е��κ΄�ʎ��

�����¼��¹نT��ԓ�^(q��)�ľo���ք����������u�B(t��i)����ԓ���⽻���L�S�S��·��������ϣ�ϣ�Vivian Balakrishnan�����������M��������������“����һ�����g��(zh��n)��������”���@���܌��¼��½�(j��ng)���a����Ӱ�����(j��)�¼����Q���I(y��)���Q���댧�w�ИI(y��)���¼�����������I(y��)���T��ȥ��ռ GDP �� 7%���c��ͬ�r������(j��)��(j��ng)�����s�ԽM���Ĕ�(sh��)��(j��)��2021���¼����Ї���ꑵ�оƬ���ڿ��~�s�� 7.54 �|��Ԫ��

�������Ї���ꑰ댧�w�ИI(y��)���Ʋÿ��ܕ���ʹ��?sh��)ع�˾ُ�I���������T�OӋ�����a��оƬ��������ȫ�����OӋ�����ֹ��ȫ�����Ї����ͬaƷ�ĮaƷ��

�R������

�c��ͬ�r���R�����������g��ƴ�е���ϲ�������ڽ���CNBC���L�r���R�������댧�w���I(y��)�f(xi��)����ϯWong Siew Hai ��ʾԓ������ΏĹ�����Д��Ы@�档“�R�������́����������Ҍ�����������Ї���ꑵ�һЩ���a����ҵ���Q����——�������Ǐ��Ї�����D�Ƴ�ȥ��һЩ�o�����Ї���ꑰl(f��)؛��������˾���ܲ��ò����ҽ�Q����……���J���R��������ԓ�I����һЩ�C����”

�@�N���^��ԭ��֮һ���R��������ȫ��оƬ������е���������(j��)����R������ؕ�I��ȫ��s 80% �ĺ�˰댧�w�a����������M�ܴ��ڝ��ڵ��Д࣬��һЩ���������R�����������a������������Ѓ�(y��u)����

�Ї������ȫ��оƬ������е���Ҫ���û��S��������������ď��ű��F(xi��n)�����������(j��)�R�����������y�аl(f��)����һ�݈�������a���Ҋ�C��“���ŷ���”�������� 2020 ���ԁ��ѳ��^�¹�����ǰ��ˮƽ�����Q��“�R��������ȫ��rֵ��о��Б�(zh��n)�Ե�λ�����^��İ댧�w�aƷ�����ڇ�֮һ���ڰ댧�w�rֵ������кܴ�һ���ֹ�˾���c��оƬ�����a��”

��ˣ����댧�w�ď�����������ʹԓ�ИI(y��)�Ĵֲ��T���������^�˶�ȱ��ʹ��оƬ�������gͶ��IJ��T��Ӱ����e�����漰ǰ�˰댧�w����Ĺ�˾�ڽ�Qȫ��ȱ�ڵ��^���н�(j��ng)�v��ӆ�μ�����

Խ��

Խ������оƬ���a���ĵ����d��ɫ�ĸ���ԭ��֮һ��ȫ���������_ʼ�����S�D�Ƶ�Խ�����Ա����Mһ���Ĺ�����Д��������Խ�ϵİ댧�w�a�I(y��)�����Ͷ�Y������������ȥ�꣬Ӣ�ؠ��ں�־��������оƬ�M�b�͜yԇ����Ͷ�Y�� 4.75 �|��Ԫ��

�c��ͬ�r������ 8 ������������Ͷ�Y 33 �|��Ԫ��ּ�ڵ� 2023 �� 7 �U���� Thai Nguyen ���S�İ댧�w�M�����aҎ(gu��)ģ������Ŀǰ��ԓ�������������a���S����(j��)������ںӃȽ��Oһ���µ��аl(f��)����������оƬ�OӋܛ����˾ Synopsys Ҳ��ʾ���ѹ��̎���Ӗ�D�Ƶ�Խ����

�@Щ���Ͷ�Y��Ӱ�ҲʹԽ�χ��Ȱ댧�w���a����ȡ��ͻ������(j��)·������Խ�ϿƼ����^ FPT ���ӹ�˾ FPT Semiconductor ����Ƴ������һ�l�댧�wоƬϵ�С�ԓ��˾Ӌ����������ȫ�� 2500 �fƬоƬ��