雖然節(jié)能改造和高端裝備升級(jí)的總體政策及市場(chǎng)趨勢(shì)不變,但由于宏觀經(jīng)濟(jì)復(fù)蘇弱于預(yù)期,煤炭、鋼鐵、水泥等面臨行業(yè)景氣度周期調(diào)整及產(chǎn)能調(diào)整、發(fā)展轉(zhuǎn)型等壓力,對(duì)新設(shè)備采購(gòu)和技術(shù)改造的資本性投入有所下降,對(duì)自動(dòng)化產(chǎn)品的需求也會(huì)有所延緩。

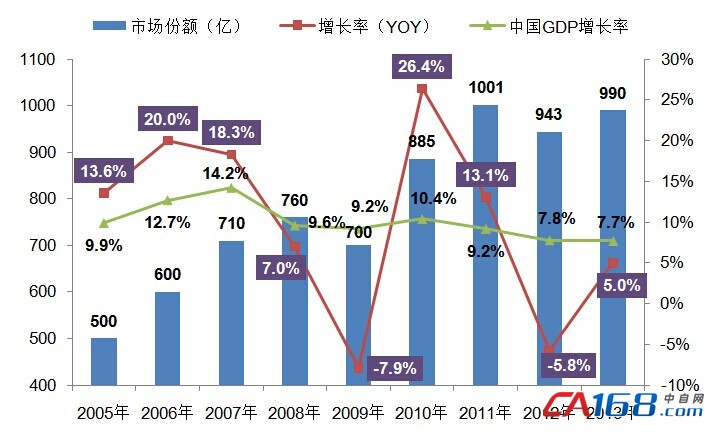

自動(dòng)化市場(chǎng)經(jīng)歷了2012年的寒流之后,2013年逐步回暖,預(yù)期整體業(yè)績(jī)上升了5%,好于預(yù)期的增長(zhǎng)水平。

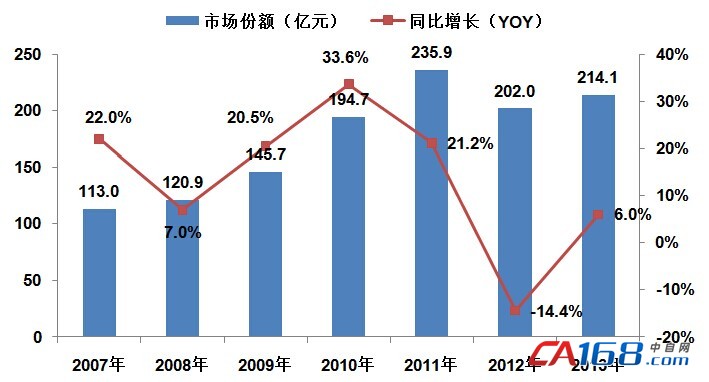

圖表一:自動(dòng)化產(chǎn)品市場(chǎng)發(fā)展?fàn)顩r

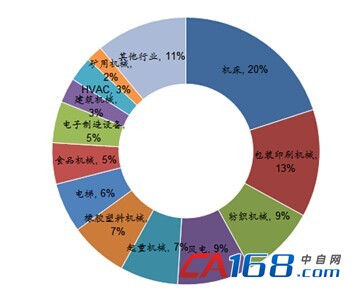

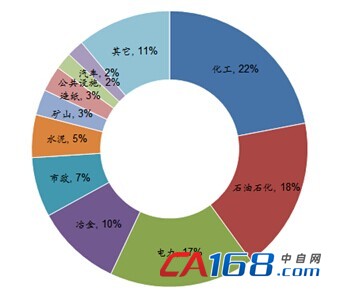

2013年OEM行業(yè)仍然低迷,整體下滑8%,項(xiàng)目型市場(chǎng)業(yè)績(jī)比較穩(wěn)定,增長(zhǎng)在5%左右。增長(zhǎng)比較好行業(yè):化工、電梯、包裝機(jī)械、紡織機(jī)械、塑料機(jī)械等增長(zhǎng)較好;下滑嚴(yán)重的行業(yè):建材、冶金等。原因:OEM行業(yè)普遍產(chǎn)能過(guò)剩;出口放緩,內(nèi)需不足。

圖表二:中國(guó)OEM市場(chǎng)行業(yè)所占份額

圖表三:中國(guó)項(xiàng)目型市場(chǎng)行業(yè)所占份額

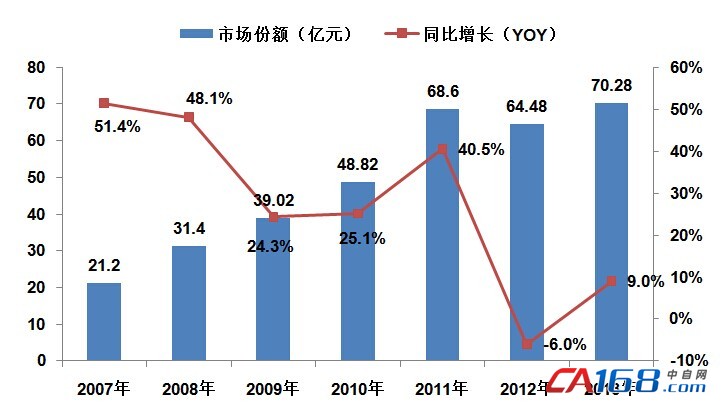

高壓變頻器市場(chǎng)逐步回暖,2013年整體業(yè)績(jī)?cè)鲩L(zhǎng)9%。部分廠商在電廠、水泵等行業(yè)的需求帶動(dòng)下,業(yè)績(jī)有所增長(zhǎng),而受煤炭等行業(yè)景氣度下滑的影響,部分廠商的業(yè)績(jī)?cè)鲩L(zhǎng)不明顯或者下滑。

圖表四:中國(guó)高壓變頻器增長(zhǎng)概況

低壓變頻器2013年整體業(yè)績(jī)?cè)鲩L(zhǎng)6%,主要的外資企業(yè)增幅大概在8%左右;部分國(guó)內(nèi)企業(yè)表現(xiàn)不錯(cuò),實(shí)現(xiàn)了兩位數(shù)的增長(zhǎng)。國(guó)外品牌在鞏固高端市場(chǎng)的基礎(chǔ)上,加快進(jìn)軍低端市場(chǎng)的步伐,而國(guó)內(nèi)廠商為了提升競(jìng)爭(zhēng)力和利潤(rùn)率,進(jìn)軍中高端應(yīng)用市場(chǎng)和中壓變頻器市場(chǎng)。

圖表五:中國(guó)低壓變頻器增長(zhǎng)概況

說(shuō)明:以上數(shù)據(jù)為初步統(tǒng)計(jì)數(shù)據(jù),最終確認(rèn)數(shù)據(jù)請(qǐng)參閱我司出版的相關(guān)研究報(bào)告。